Sizlere bu yazımda aile şirketlerinin kurumsallaşması konusunda, yıllardır danışanlarımız ile yürüttüğümüz çalışmalardan, kendi ailemden gelen dört nesillik aile şirketi geleneğinin bana öğrettiklerinden net çerçeve sunacak bilgiler vermek istiyorum. Bu konuda çok şey yazılmış; ancak içerikler ya eksik kalıyor, ya bağlamından kopuyor ya da önerilen çözümler gerçek hayata uyarlanamıyor. Yani burada bulacağınız bilgiler sadece teorik değil; hem sahada işleyen uygulamaları hem de yönetim bilimlerinin güvenilir ilkelerini bir araya getirecek.

Bir gün bir aile şirketinin genç yöneticilerinden biriyle görüşüyordum. Toplantıya gelmeden önce babasına benimle görüşeceğini söylemiş. Babası ona şöyle demiş: “Oğlum, aile şirketi meseleleri önemlidir; dikkatle dinle.”

Şimdi ben de aynı şeyi size söylemek istiyorum. Aile şirketlerinde kurumsallaşma, iki paragrafla anlatılacak bir konu değildir. Meraklısına Aile Şirketleri başlıklı yazım, “aile şirketi” kavramını detaylı ele alıyor.

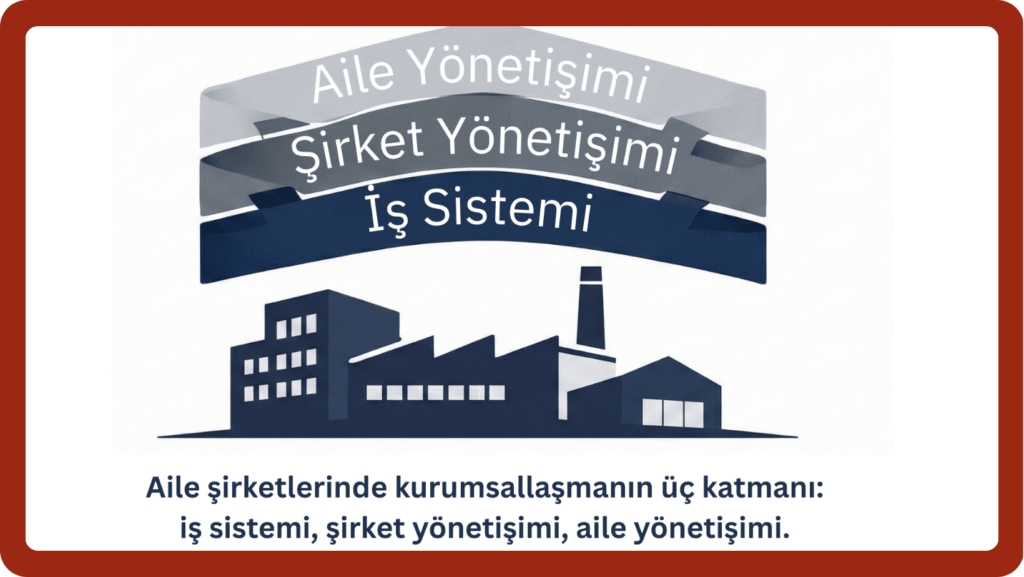

Aile şirketi kurmak, yalnızca bir şirket açmak değildir. Asıl mesele, aile ile işletmenin birbirine zarar vermeden birlikte huzur içinde çalışabileceği bir düzen kurmaktır. Bu düzenin kalıcı olabilmesi için yalnızca işler değil, liderlik de kurumsallaşmalıdır. Kurucu liderin bilgi, tecrübe ve karar disiplini sisteme aktarılır; sonraki nesiller ise şirkete ortak yönetim kültürü içinde hazırlanır.

Bir şirket birkaç günde kurulur; ama sağlıklı işleyen bir aile şirketi, ancak yönetim yapısı, roller, yetkiler ve aile içi sınırlar baştan doğru düşünülürse ortaya çıkar. Bu yüzden mesele sadece hukuki kuruluş değildir. Gerçek anlamda sağlam bir aile şirketi kurabilmek için üç alanın birlikte tasarlanması gerekir: şirketin yönetim sistemi, şirketin yönetişim yapısı ve ailenin şirketle ilişkisinin kuralları.

İçindekiler:

- Aile şirketlerinde kurumsallaşma nedir?

- Kurumsallaşma neyi çözer, neyi çözmez?

- Kurumsallaşma, kurumsal yönetim, yönetişim kavramları

- Dünyada Kurumsallaşma, kurumsallaşma ve kurumsal yönetim kavramlarına nasıl bakılıyor?

- Aile şirketlerinde kurumsallaşmak neden daha zordur?

- İşletme Sistemi (Yönetimin Sistemle Yapılması)

- Şirket Yönetişimi (Corporate Governance)

- Aile Yönetişimi (Family Governance)

- Aile Anayasası

- Halefiyet Planlaması

- Kurumsallaşmanın Safhaları ve Temel Adımları

- Kurumsallaşma Kontrol Listesi

- Karar Masası Şeması

- Sıkça Sorulan Sorular

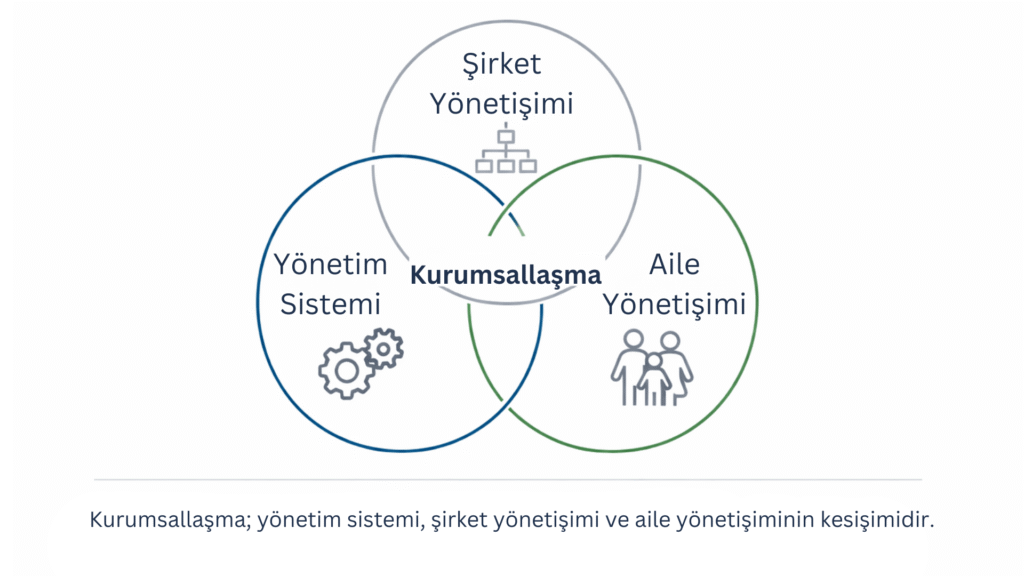

Öncelikle bu konunun bütünsel bir bilgiyi gerektirdiğini söylemeliyim. Aile şirketleri yapısı gereği bünyesinde hem aile hem de şirket tarafında pek çok dinamik içerir. Bunların her birinden tek tek bahsetmeden, bir aile şirketinin kurumsallaşması için ne yapılması gerektiğini anlayamazsınız. Kurumsallaşma dendiği zaman üç ana şemsiye altındaki şu başlıkların her birinin aile için kurumsallaşma adına masada olması gerekir:

1. Yönetim Sistemi

- Organizasyon, roller, süreçler

- Toplantı, raporlama, performans

- İç kontrol ve iş disiplini

2. Şirket Yönetişimi

- Yönetim kurulu ve komiteler

- Yetki devri ve profesyonelleşme

- Strateji ve sermaye kararları

- Finansal raporlama, şeffaflık, risk yönetimi ve hesap verebilirlik

3. Aile Yönetişimi

- Aile–şirket sınırları

- Aile meclisi, aile konseyi, aile anayasası

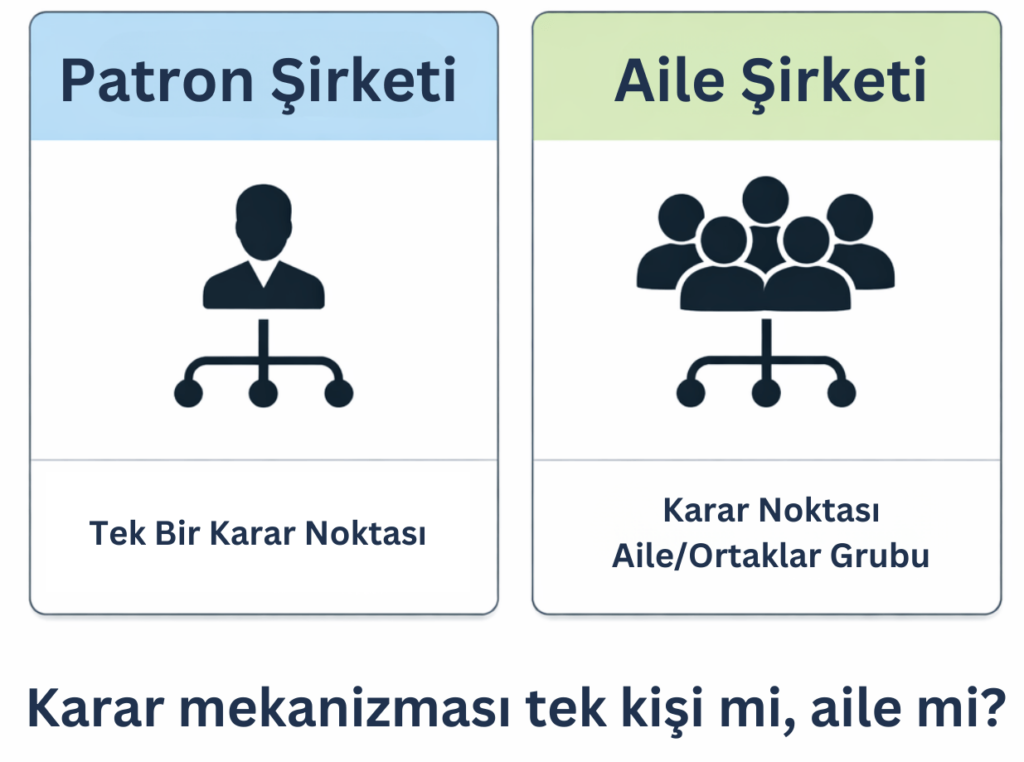

Öncelikle aile şirketinin ne olduğunu anlamak lazım. Şirketteki tepe kararların kim tarafından alındığı ve kimin kararlarıyla şekillendiği, o şirketin aile şirketi olup olmadığını belirler. Eğer bir patron ya da aile bu kararlarda ana belirleyici ise, orası aile şirketidir. Patron şirketi ile aile şirketi arasındaki fark da sıkça kafa karıştırır. Patron şirketi, tek bir kişinin (patronun) kararlarıyla şekillenen şirkettir. Aile şirketi ise, bir ailenin toplu olarak tepe kararları aldığı ve şirketin bu aile tarafından şekillendirildiği yapıdır. Yani temel fark, karar mekanizmasının “tek kişi” mi yoksa “aile” mi olduğudur. Neticede o patron, yıllar içerisinde şirketine ailesini dahil ediyorsa, patron şirketi denilen yapı aile şirketine evrilir. Şirket ister aile şirketi olsun, ister olmasın, kurumsallaşma olmadan sürdürülebilirlik risk altına girer. Şimdi sizlere yukarıdaki başlıklardan tek tek bahsetmek istiyorum. Bu yazıyı okuduktan sonra, dışarıda duyduğunuz birçok yanlış bilginin aksine, aile şirketlerinde kurumsallaşmanın gerçekte ne anlama geldiğini, nereden başlamanız gerektiğini ve hangi adımları atmanız gerektiğini net bir şekilde öğrenmiş olacaksınız.

Saha Notu

Son yıllarda danışmanlık için bize gelen birçok aile şirketi daha önce aile anayasası yaptırmış, yönetim kurulu kurmuş veya çeşitli kurumsal raporlar almış oluyor. Ancak sahada görüyoruz ki bu çalışmalar çoğu zaman kalıcı biçimde sonuç vermiyor.

Temel sebep, kurumsallaşmanın en kritik katmanı olan yönetim sisteminin atlanmasıdır. Organizasyon, roller, yetki ve sorumluluklar, süreçler, toplantı ve raporlama disiplini ve performans takibi kurulmadan yapılan üst katman çalışmaları, çoğu şirkette kâğıt üzerinde kalıyor.

Bu tespit, son yıllardaki yoğun saha danışmanlığı tecrübemizin tekrar eden sonucudur. Bu yazıda paylaştığım çerçeve de yalnızca teorik kaynaklardan değil; bizzat sahada yürüttüğümüz çalışmalardan ve uzun yıllara yayılan aile şirketi pratiğinden süzülmüş bir birikime dayanır.

Aile şirketlerinde kurumsallaşma nedir?

Aile şirketlerinde kurumsallaşma, işin kişilere değil sisteme dayanmasıdır. Kararlar “patronun anlık refleksiyle” değil, önceden belirlenmiş kurallarla alınır. İşleyiş, kim gelirse gelsin yürür. Aynı anda hem iş sistemini hem de aile–şirket sınırlarını netleştirmek gerekir. Biz sahada yürüttüğümüz çalışmalarda şunu gördük ki aile şirketleri iki noktadan sürdürülebilirlik konusunda risklere açık oluyor: (1) aile, (2) şirket.

Aile şirketlerinde kurumsallaşma, işi aileye ya da tek bir patrona bağlı olmaktan çıkarıp sisteme bağlamaktır. Yani şirketin çalışması; patronun o günkü enerjisine, aile içindeki havaya ya da kimin daha baskın olduğuna göre değişmez. Bir yandan kurallar, roller, süreçler, karar mekanizmaları, raporlama ve yönetim düzeni oturur, diğer bir yandan da aile hem şirket nezdinde kendi arasındaki ilişkiyi netleştirir, aralarındaki alacak-verecek hususunu, pay dağıtımını hem de şirkete karşı görev-sorumluluk eksenini.

Bu sayede şirket büyürken, aile de büyürken, düzen kendini korur. Bu yüzden kurumsallaşma, “büyümenin sigortası” gibi çalışır.

Kurumsallaşmayı doğru anlamanız için şunu net söylemek gerekir: Kurumsallaşma bir doküman yazma işi değildir. Bir “sistem kurma” işidir. Dokümanlar sadece bunun görünür yüzüdür. Bu sistemin sahada nasıl kurulduğunu ve neden ‘raporla’ kalıcı olmadığını, aile şirketleri danışmanlığı ile kurumsallaşmada kalıcı başarı yazımda ayrıca adım adım anlattım.

Kurumsallaşma neyi çözer, neyi çözmez?

Kurumsallaşma şunları çözer: Kimin ne yaptığı netleşir. Yetki ve sorumluluklar çizilir. Kararlar daha hızlı ve daha tutarlı alınır. İş akışı kişiye bağımlı olmaktan çıkar; işe yeni biri girdiğinde o noktada şirket yalpalamaz. Toplantı ve raporlama ritmi oluşur; yönetim kör uçuş yapmaz, kanılara göre karar almaz. Performans ölçülür; iyi iş görünür, zayıf iş saklanamaz. İç kontrol ve temel risk önlemleriyle hatalar ve suistimal ihtimali azalır. Şirketin “aynı kalitede tekrar eden” bir iş üretme kapasitesi artar.

Kurumsallaşmanın çözmediği şeyleri de bilmeniz gerekir. Kurumsallaşma, aile içindeki tüm duygusal gerilimleri sihirli şekilde bitirmez. Aile üyelerinin karakterini değiştirmez. Değer çatışmalarını tek başına yok etmez. Ayrıca kurumsallaşma, şirketi otomatik olarak “daha kârlı” yapma garantisi vermez; ama kârlılığın önündeki tipik tıkanıkları temizler.

En önemlisi de kurumsallaşma, “kural koyduk bitti” değildir. Kurduğunuz sistem, işletilmediğinde hızla çöker. Yani kurumsallaşma bir proje değil, bir yönetim disiplinidir. Bugün Toyota gibi dev bir şirket dahi “biz olduk, tamamdır” demiyor, sistemlerini durmadan geliştiriyor. Hatta bununla da kalmayıp tüm paydaş şirketlerinde aynı sistemlerin oturması için çaba sarf ediyor.

“Kurumsallaşma” kavramını, Türkiye’de yaygın olarak kullanıldığı şekliyle; işletme sistemini, şirket yönetişimini ve aile yönetişimini birlikte kapsayan bir üst çerçeve olarak ele almak istiyorum.

Türkiye pratiğinde kurumsallaşma, tek bir alanı değil, şirketin ve ailenin tamamının kurallar ve sistemlerle çalışmasını ifade eder. Bu nedenle kurumsallaşmayı ana küme olarak görmek daha doğrudur. Bu ana kümenin içinde, birbiriyle kesişen üç alt alan vardır.

Kurumsallaşma, kurumsal yönetim, yönetişim kavramları

“Kurumsallaşma” kavramını, Türkiye’de yaygın olarak kullanıldığı şekliyle; işletme sistemini, şirket yönetişimini ve aile yönetişimini birlikte kapsayan bir üst çerçeve olarak ele almak istiyorum. Türkiye pratiğinde kurumsallaşma, tek bir alanı değil, şirketin ve ailenin tamamının kurallar ve sistemlerle çalışmasını ifade eder. Bu nedenle kurumsallaşmayı üç kümenin birlikteliği olarak görmek daha doğrudur. Bu üç kümenin birbiriyle kesiştiği noktadır. Şirket ne büyüklükte olursa olsun, bu üç fonksiyon ailenin ve şirketin durumuna, konumuna, büyüklüğüne göre sağlıklı yürütüldüğünde şirket de sağlıklı ayakta kalır.

Yönetim Sistemi (Şirketin Sistemle Yönetilmesi):

Benim bu yazıda kullandığım anlamıyla, yönetimin aileden başlayarak en alt kademeye kadar kurallar ve sistemler içinde işlemesidir. Yönetim kurulundan genel müdüre, müdürlerden sahadaki çalışana kadar herkesin rolü, yetkisi, sorumluluğu ve karar alanı nettir. Aile üyeleri ile profesyoneller aynı sistemin içindedir.

Şirket yönetişimi (Corporate Governance):

Şirketin en üst düzeyde nasıl yönetildiğini tanımlar. Yönetim kurulu yapısı, gözetim–icra ayrımı, komiteler, şeffaflık, risk yönetimi sistemi ve hesap verebilirlik bu kümenin konusudur. Daha çok genel müdürlük ve üst yönetim seviyesinde işler. Bu noktada üst stratejik kararlar alınır.

Aile yönetişimi (Family Governance)

Ailenin şirketle ilişkisinin kurallarıdır. Aile konseyi, aile meclisi, aile kurulları, aile anayasası, mülkiyet ve kuşak geçişi ilkeleri bu alanın içindedir. Türkiye’de teoride çok konuşulur, pratikte ise nadiren ve eksik uygulanır.

Son yıllarda aile anayasaları ülkemizde yaygınlaştı. Ancak bu alanda çalışan pek çok kişi, konuyu ailenin gerçek durumunu dikkate almadan, çoğu zaman genel ve ezbere metinlerle ele alıyor. Böyle olunca anayasada yer alan aile yönetişimi ile ilgili maddeler kağıt üzerinde kalıyor, hayatta karşılığı olmuyor. Ailenin bu başlıkları sahiplenmemesi de işi iyice işlevsiz hale getiriyor. Neticede bu üç alan birlikte kurulmadığında, kurumsallaşma eksik kalır. Sadece aile kurallarını yazmak yetmez. Sadece yönetim kurulu kurmak da yetmez. Günlük yönetim sistemle çalışmıyorsa, bütün yapı çökecektir.

Dünyada Kurumsallaşma, kurumsallaşma ve kurumsal yönetim kavramlarına nasıl bakılıyor?

Kurumsal şirkete dönüşmenin tek bir “dünya kanunu” yoktur. Ancak farklı ülkelerde ve kurumsal yapılarda referans kabul edilen çerçeveler vardır. Bu çerçeveler, kavramların sınırlarını netleştirir ve ortak bir dil oluşmasını sağlar.

- OECD Kurumsal Yönetim İlkeleri (Organisation for Economic Co-operation and Development – Ekonomik İşbirliği ve Kalkınma Örgütü) Şirketlerin yönetiminde şeffaflık, hesap verebilirlik, adillik ve sorumluluk ilkelerini temel alan; kurumsal yönetim alanında dünya çapında en yaygın referans kabul edilen ilke setidir.

- SPK Kurumsal Yönetim İlkeleri (Sermaye Piyasası Kurulu) Türkiye’de resmi referans niteliği taşır; ağırlıklı olarak halka açık şirketleri hedeflese de kurumsal yönetim kavramlarının ülkedeki yerleşimini ve sınırlarını belirler.

- IFC Family Business Governance yaklaşımı (International Finance Corporation – Dünya Bankası Grubu) Aile şirketlerinde aile meclisi, aile konseyi ve aile anayasası gibi yapıların nasıl kurulacağını ve işletileceğini tanımlayan, aile yönetişimi alanındaki en yaygın uluslararası çerçevelerden biridir.

Uluslararası literatürde kavramlar nasıl adlandırılır?

Aşağıdaki kavramları bilmenizde fayda var; ancak bu yazının ana çerçevesini bu teknik ayrımlara göre kurmuyorum.

- Governance (yönetişim): Bir yapının nasıl karar alacağını, nasıl denetleneceğini ve hangi kurallar çerçevesinde işleyeceğini tanımlayan üst çerçeve.

- Management (yönetim): Belirlenmiş hedefler doğrultusunda işin günlük icrasını, operasyonunu ve kaynak kullanımını yürüten faaliyetler bütünü.

- Corporate governance (kurumsal yönetişim): Şirketin yönetim kurulu üzerinden stratejik yönlendirilmesini, gözetimini ve hesap verebilirliğini düzenleyen yönetişim yapısı.

- Family governance (aile yönetişimi): Ailenin şirketle olan ilişkisinin; mülkiyet, temsil, karar ve çatışma başlıklarında nasıl yönetileceğini belirleyen kural ve kurumlar bütünü.

- Kurumsallaşma: Bir yapının kişilere bağımlı olmaktan çıkarılıp kurallar, sistemler ve süreçler üzerinden işler hale getirilmesi süreci (institutionalization / professionalization).

Not: Türkiye’de “kurumsal yönetim” ifadesi bazen yönetim kuruluna dayalı corporate governance (SPK/OECD’nin çerçevesi) anlamında da kullanılır; bu yazıda o katmanı Şirket Yönetişimi (Corporate Governance) başlığı altında ele alıyorum.

Aile şirketlerinde kurumsallaşmak neden daha zordur?

Çünkü aile şirketi aynı anda iki sistemdir: Bir yanda şirket, bir yanda aile. Şirket tarafı mantıkla, ölçümle ve performansla yönetilmelidir. Aile tarafı ise duygu, bağ, geçmiş, kıymet, fedakârlık ve bazen kırgınlıklar taşır ve sürekli duygusal açıdan yıpranır. Bu iki dünya aynı masaya oturduğunda, ne yazık ki kuralların net olmadığı her yerde duygu kararın içine sızar.

Zorlukların en büyüğü rol belirsizliğidir. Bir kişi hem “ağabey”, hem “ortak”, hem “yönetici” olabilir. Hangi şapkayla konuşulduğu belli değilse, en basit konu bile saygı ve güç meselesine dönüşür. İkinci büyük zorluk güç meselesidir. Aile şirketinde güç, çoğu zaman yetkinlik ve unvandan değil ilişkiden gelir. Bu da “kâğıt üzerindeki organizasyon” ile “gerçek hayattaki karar gücü” arasında fark yaratır. Üçüncü zorluk duygusal maliyettir. Kurallar koymak, bazı insanlarda “artık eskisi gibi değiliz” duygusu yaratır. Bu da dirence sebebiyet verir. Bu yüzden aile şirketlerinde kurumsallaşma, sadece teknik bir iş değildir. Bu, ustalık ve derin uzmanlık isteyen hem teknik hem insani bir iştir. Sistemi kurarken, aile sistemini de yönetmeniz gerekir. Kurumsallaşmayı gerçek anlamda başlatan şey, bu noktada ortaya çıkar. Aile ile şirketi düşman etmeden, ama birbirine de karıştırmadan, düzenleyip ikisini aynı anda yönetebilmek.

Aynı zamanda kurucu liderin yıllar içinde oluşan doğal otoritesini sistemin içine dönüştürebilmek ve sonraki nesillerin bu sisteme güven içinde katılmasını sağlayabilmek gerekir. Kurumsallaşmanın en zor tarafı çoğu zaman bu geçişi insanların aidiyetini zedelemeden yönetebilmektir. Aslında kurumsallaşma, kurucu liderin yıllar içinde oluşturduğu yönetim kültürünü kalıcı hale getirirken, sonraki nesillerin bu düzene güvenle katılmasını sağlayacak yapısal ve insani geçişi birlikte yönetebilmektir.

Kurumsallaşmanın katmanlı yapısını doğru anlamak

Bir aile şirketi iki noktadan sorunlar yaşar dedik. Aile ve şirketi.. Bu durumda da kurumsallaşmaya giden yolda aile ve şirket tarafında yapılması gerekenleri tek tek vermek istiyorum. Bu ayrımları anlamadan bir aile şirketinin kurumsallaşması için ne yapılması gerektiğini anlayamayız.

Bu yazıda “kurumsallaşma”yı üç katmanda ele alıyorum.

- İşletme Sistemi (Yönetimin Sistemle Yapılması):

Rol, süreç, toplantı, raporlama, performans ve iç kontrol gibi günlük yönetim düzeni. - Şirket Yönetişimi (Corporate Governance):

Yönetim kurulunun gözetim rolü; finansal raporlama, şeffaflık ve hesap verebilirlik düzeni; strateji ve sermaye kararlarının denetim çerçevesi. Bu seviyede OECD ve SPK gibi uluslararası standartlar referanstır. - Aile Yönetişimi (Family Governance):

Aile meclisi, aile konseyi, aile anayasası ve mülkiyet/kuşak geçişi kuralları. Bu katmanda IFC’nin çerçevesi dünyada yaygın bir referanstır.

1. Yönetim Sistemi (Şirketin Sistemle Yönetilmesi)

Öncelikle buradan başlamak istiyorum. Her şeyden önce, bir şirket ilk kurulduğu günden itibaren, kurucusu “kurumsallaşacak mıyız”, “kurumsallaşmayacak mıyız”, “daha şimdiden bunları neden düşünüyorum” gibi soruları sormadan, şirketini kurallarla ve sistemlerle yönetmeye başlamalıdır.

Bir şirket kurulduğu anda aslında iki yol ayrımı vardır. Ya iş, kurucunun kişisel refleksleriyle yönetilecektir ya da daha baştan kurallara, tanımlara ve tekrar edilebilir bir düzene bağlanacaktır. Çoğu aile şirketinde bu ikinci yol bilinçli olarak seçilmez ama iş oraya gider. İş büyürken “sonra bakarız” denir. Ya da “biz büyük şirket değiliz” refleksi vardır. Halbuki yıllara dayanabilen büyük şirketler o noktaya geldiklerinde düşünmüyorlar bu konuları; bunlara baştan eğildikleri için oralara gelebiliyorlar.

İşletme Sisteminden (Yönetimin Sistemle Yapılması) kastettiğim şey şirketin günlük çalışması, karar alma biçimi ve iş yapma tarzının kişilere değil, önceden tanımlanmış bir düzene dayanmasıdır. Patronun iyi gününe, kötü gününe, şirkette olup olmamasına göre değişmeyen bir yapıdan söz ediyoruz.

Birçok aile şirketinde bu noktada en büyük sorun, karar ve uygulama akışının tek kişide kilitlenmesidir. Patron yokken işin yavaşlaması, küçük kararların dahi yukarı taşınması ve toplantılardan sonuç çıkmaması tipik belirtilerdir. Bu yapıyı nasıl çözeceğinizi adım adım anlattığım Patron Darboğazı Nasıl Çözülür yazısına buradan ulaşabilirsiniz. Patron Darboğazı Nasıl Çözülür? Rol–Yetki, Süreç, Toplantı ve Raporlama Sistemi

Bu noktada önemli bir yanılgıyı en baştan tekrar etmek istiyorum. Kurumsallaşma, şirket büyüdükten sonra yapılan bir “düzeltme işi” değildir. Aksine, şirket büyüyebilsin diye baştan kurulması gereken bir zemindir. Küçükken kurulmayan sistem, şirket büyüdükçe katlanarak sorun olur.

Kurumsal yönetim nereden başlar?

Kurumsal yönetim; yönetim kurulundan ya da aile anayasasından başlamaz. Çok daha temel bir yerden başlar: Günlük işin nasıl yürüdüğünden.

Bir şirkette şu gibi soruların net cevabı yoksa, orada sistem yoktur:

Hangi iş kimin vazifesi?

Bu kişinin görevi nedir?

Kim, hangi kararı alır?

Hangi kararlar tek başına alınabilir, hangileri mutlaka birlikte alınmalıdır?

Bir konunun çözümü için kime gidilir, orada çözülmezse bir üst aşaması nedir?

Kim kime rapor verir, hangi sıklıkta ve hangi formatta?

Konularıdan ilgili kişilerin haberi var mı?

Ne yaptığımızı yazıyor muyuz, yazdığımızı yapıyor muyuz?

Hangi üründen, ne kadar, nerede var? Bu miktar bir yerde yazılı mı?

Bu soruların cevabı yazılı değilse bile en azından ortak bir anlayışla netleşmiş, bazı şeyler yazıya dökülmüş olmalıdır. Aksi halde şirket, görünmez bir karmaşa içinde çalışır. İşler yürüyor gibi görünür; ama herkesin kafasında farklı bir “doğru” vardır.

Organizasyon ve rol netliği

İşletme sisteminin ilk ayağı, organizasyon ve rol netliğidir. Kimin hangi gömleği giydiği, hangi yetki ve sorumlulukla konuştuğu, hangi alanda söz sahibi olduğu açık değilse, sistem kurulamaz.

Aile şirketlerinde bu konu özellikle zorlayıcıdır. Aynı kişi aynı gün içinde ortak, yönetici, abi, baba, hissedar olabilir. Bu roller ayrışmadığında, en basit operasyonel konu bile güç mücadelesine dönüşür. Baba, oğluna söz geçiremez; çalışanlar oğlana hiç söz söyleyemez.

Bu nedenle kurumsal yönetim, önce şunun net olmasını ister:

Herkesin rolü, yetkisi ve sorumluluğu net olacak.

Yetkiyle sorumluluk aynı yerde duracak.

Kimse sorumluluğu olup yetkisi olmayan, ya da yetkisi olup sorumluluğu olmayan bir pozisyonda kalmayacak.

Süreçler ve iş yapma biçimi

Rolü tanımlamak yetmez. O rolün nasıl çalıştığı da tanımlanmalıdır. İşte burada süreçler devreye girer.

Süreç dediğimiz şey, işin başından sonuna kadar hangi adımlarla ilerlediğidir. Kimden kime geçer, hangi noktada kontrol edilir, hangi veriye dayanır. Süreç yoksa iş, kişinin alışkanlıklarına ve yorumuna kalır. Bugün iyi gider, yarın aynı kaliteyi vermez.

Aile şirketlerinde sık görülen durum şudur:

“Biz bu işi böyle yaparız.”

Ama o “böyle”nin ne olduğu kimse için tam olarak aynı değildir.

Kurumsal yönetim, iş yapma biçimini kişisel üsluptan çıkarıp ortak standarda bağlar. Bu, şirketin hafızasını oluşturur. Zamanla da şirket kültürünü şekillendirir.

Toplantı ve raporlama disiplini

Sistemin çalışıp çalışmadığı, toplantı ve raporlama düzeninden anlaşılır. Toplantılar düzensizse, gündemsizse, kararlar yazılmıyorsa ve takip edilmiyorsa; ortada yönetim yoktur, boş konuşma, iş sohbetleri vardır.

Doğru bir yönetim sisteminde toplantılar bir takvime bağlanır.

Kimlerle, hangi sıklıkta, hangi gündemle toplanılacağı bellidir. Burada sözünü ettiğimiz raporlama, günlük ve haftalık yönetim düzeninin bir parçasıdır. Kimin kime hangi bilgiyi, hangi sıklıkta ve hangi formatta sunacağı netleşir. Böylece yönetim zinciri düzenli işler.

Aynı şekilde raporlar da standarttır. Rakamlar herkes için aynı şeyi söyler. Yönetim, sezgiyle değil veriyle ilerler.

Bu disiplin kurulmadığında şirket, “kör uçuş” yapar. Herkes bir şeyler hisseder ama kimse neyin gerçekten iyi, neyin sorunlu olduğunu net göremez.

Dijital Altyapı, ERP ve Yapay Zekâ Destekli Yönetim

Günümüzde yönetim sistemi yalnızca görev tanımları, süreçler ve toplantı düzeninden ibaret değil. Şirket büyüdükçe bu sistemin dijital altyapıyla desteklenmesi gerekiyor. ERP, CRM, KPI takip panelleri, stok ve üretim takip sistemleri, finansal raporlama altyapısı, bütçe–gerçekleşen analizleri ve yönetim ekranları, kurumsallaşmanın sahada işlemesini kolaylaştırmaktadır.

Üstelik bugün bu araçlar yalnızca büyük şirketlerin ulaşabildiği, dev bütçeler gerektiren sistemler olmaktan çıktı. Bulut tabanlı, farklı ödeme planlarına sahip, her ölçekte şirketin kendi ihtiyacına göre seçebileceği çok sayıda kullanışlı çözüm var. Bu yüzden küçük, orta veya büyük her aile şirketi, dijital araçları kendi ölçeğine göre değerlendirmelidir.

Ancak dijitalleşme, dağınık bir şirketi tek başına düzene sokmaya yetmeyebilir. Ayrıca yapay zekâ da bozuk süreçleri kendiliğinden iyileştirmez. Önce rol, yetki, süreç, veri ve raporlama düzeni kurulmalıdır. Dijital araçlar ve yapay zekâ, ancak bu zeminin üzerine yerleştiğinde gerçek fayda sağlar.

Bu nedenle aile şirketlerinde dijitalleşme ve yapay zekâ entegrasyonu, kurumsallaşmanın yerine geçen bir çözüm değil; doğru kurulmuş yönetim sistemini güçlendiren bir katmandır. Bu konuyu ayrıca “Aile Şirketlerinde Yapay Zeka Kullanımı ve Entegrasyonu” başlıklı yazımda daha detaylı ele aldım.

Çalışan Direnci ve Değişim Yönetimi

Yönetim sistemi kurulurken değişen yalnızca süreçler değildir. Kurucu liderin karar alma alışkanlıkları, aile bireylerinin şirketteki rolleri ve çalışanların patrona göre şekillenen davranışları da değişmeye başlar. Bu nedenle kurumsallaşma, sistem kurmanın yanında alışkanlıkları ve yönetim kültürünü dönüştürme sürecidir.

Kurumsallaşma sadece aile üyelerinin ve patronun alışkanlıklarını değiştirmez. Şirketin içindeki profesyonel çalışanların, eski personelin ve orta kademe yöneticilerin iş yapma biçimini de değiştirir. Bu yüzden raporlama disiplini, KPI ölçümü, yazılı süreçler, dijital araçlar ve denetim mekanizmaları devreye girdiğinde direnç oluşabilir.

Bu direnç çoğu zaman çalışanların kötü niyetinden değil; alışkanlıkları değiştirme zorluğu, iş yüküne boğulma korkusu ve hesap verme baskısı gibi sebeplerden doğabilir. Eskiden sözle yürüyen işlerin yazıya dökülmesi, performansın ölçülmesi ve kararların veriye bağlanması bazı çalışanlar için rahatsız edici olabilir.

Bu nedenle kurumsallaşma süreci yalnızca kural koyarak yürütülmemelidir. Çalışanlara yeni sistemin neden kurulduğu anlatılmalı, görev ve beklentiler netleştirilmeli, gerekli eğitimler verilmeli ve geçiş süreci takip edilmelidir. Aksi halde en doğru sistem bile sahada dirençle karşılaşır.

Performans, kontrol ve risk bakışı

Kurumsal yönetim, sadece işi yürütmekle ilgilenmez; işin ne kadar iyi yürüdüğünü de ölçmek lazım. Performans ölçülmezse, iyiyi ödüllendirmek, kötüyü düzeltmek mümkün olmaz. Çalışanlardan şikayet eden patronun şikayetinin bir sebebi de budur. Aynı şekilde düzenli finansal raporlama yapılmadığında, üst yönetim şirketin gerçek mali durumunu zamanında göremez; nakit, kârlılık ve finansal riskler geç fark edilir.

Aynı şekilde basit bir iç kontrol ve risk bakışı yoksa, hatalar ve suistimaller genelde geç fark edilir. Aile şirketlerinde bu tür sorunlar sadece maddi değil, duygusal yıkıma da yol açar.

Bu yüzden kurumsal yönetim; “herkese güveniyorum” demek yerine, güveni sistemle destekler. Kimseyi zan altında bırakmaz, ama kimseyi kontrolsüz de bırakmaz.

Buraya kadar anlattığım katman, şirketin kendi iç yönetim sistemidir. Yani işin motoru. Bu motor düzgün çalışmadan, üzerine yönetim kurulu koymak da, aile kuralları yazmak da beklenen sonucu vermez.

Burada bahsettiğim noktalar en temel düzenlemelerdir. Bunların önünde arkasında, alt seviyesinde üst seviyesinde ve pek çok noktalarında pek çok detay var. Bu düzenlemeler genel müdür dahil olmak üzere, eğer işin icrasındalarsa yönetim kurulu üyelerini de dahil eder biçimde şirketin tüm çalışanlarını ilgilendirir. Fakat yönetim kurulunun işleyiş biçimi, üst düzey karar alma mekanizmalarını bu başlığın altına koymuyorum. Onu bir sonraki maddede anlatacağım.

Daha önce belirttiğim gibi bu kavramlar bir dünya standardı değil çünkü bu işleyişi mühürleyecek “tek bir tepe yetkili organizasyon” olmadığından (tabi ki farklı yetkin yapılar mevcut), şirketten şirkete göre değişebilir. Siz bu kavramların kullanımındanki geçişlere değil, içeriğe odaklanın.

Yönetim sistemini şirketlerde nasıl kurduğumuz hakkında detaylı bilgi edinmek için Kurumsallaşma Danışmanlığı başlıklı makalemi okuyabilirsiniz.

2. Şirket Yönetişimi (Corporate Governance)

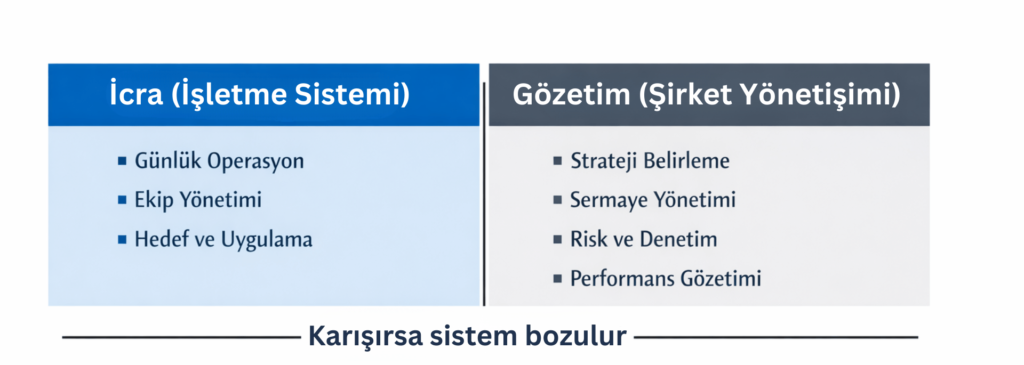

Buraya kadar “işin motorunu” anlattık. Yani şirketin günlük çalışmasını. Rol, süreç, toplantı, raporlama, performans, kontrol… Şimdi bir üst katmana geçiyoruz.

Şirket yönetişimi, şirketin en tepe kararlarının nasıl alındığını ve kim tarafından denetlendiğini tanımlar. Basit söyleyeyim: Motor, şanzıman “yönetim sistemi” idi. Direksiyon ve fren ise “şirket yönetişimi”dir.

Bu katman, büyümeye başlamış şirketler içindir. Tek lokasyonda 40–50 kişiyle çalışan bir yapıda burada anlatılan detayları ile düzenleme gerektirmez. Ancak şirket 50 beyaz yakalı çalışanı varsa, bunun bir misli işi dışarıya taşeron olarak veriyorsa ve/veya yüksek bütçelerle çalışıyorsa değerlendirmek gerekir. Bu yapıya henüz ulaşmamış şirketlerin aile anayasasında bu yapıların tanımlanması işlevsiz kalır. Bu sebepten aile anayasası çalışması derin uzmanlık gerektirir.

Bu katmanda kullanılan şeffaflık, hesap verebilirlik, adillik ve sorumluluk gibi kavramlar; dünyada OECD’nin, Türkiye’de SPK’nın kurumsal yönetim ilkeleri ile aynı kavramsal çerçevede bulunur. Bu ilkelerin şirketlerde nasıl uygulandığını ve aile şirketleri açısından neden kritik olduğunu, kurumsal yönetim ilkeleri başlıklı yazımda ayrıca detaylı anlattım.

Paydaşlar ve hak dengesi: “Sadece aileyi korumak yetmez”

Aile şirketlerinde kurumsallaşma, yalnızca aile içi düzen kurmak değildir. Şirket büyüdükçe “hak ve denge” alanı genişler. Çünkü şirketin başarısı hissedarlara ve kurucularına/tepe yöneticilerine olduğu kadar, çalışanlara, müşterilere, tedarikçilere ve finansörlere de bağlıdır. Bu yüzden kurumsal yönetim, pay sahiplerinin haklarını korurken “menfaat sahipleri”nin de (paydaşların) temel haklarını gözeten bir çerçeve oluşturur.

Pratik olarak şöyle görün. Şirket yönetişimi hangi bilgiyi, kime, hangi düzenle aktaracağını; hangi kararların hangi kurallarla alınacağını; çıkar çatışması doğuran durumlarda nasıl davranılacağını baştan tanımlar. Böylece şirketin güveni artar, itibar riski azalır ve büyüme “daha az sürprizle” yönetilir.

Şirket yönetişimi neyi kapsar?

Şirket yönetişimi dediğimiz şey şirketin en tepe noktasını ilgilendirendir. Şu sorulara cevap vermelidir:

- Şirketin stratejik kararlarını kim, nasıl alır?

- Bu kararların uygulanmasını kim izler ve denetler?

- Şirketin “güç” ve “hesap” sistemi nasıl kurulur?

Şirket büyümeye başladığında bu stratejik soruların cevapları düşünülmüyorsa, günlük işler yürür gibi görünür. Ama büyük kararlar “anlık refleksle” alınır. Ya da kararlar alınır ama takip edilmez. En tehlikelisi budur. Şirket savunmasız kalır ve ciddi tehlikelerle karşı karşıya kalır. Şirket yönetişimi, yalnızca kararın kim tarafından alındığını değil, o kararın hangi yönle, hangi önceliklerle ve hangi uygulama disipliniyle ilerleyeceğini de netleştirmelidir. Bu üst kararların şirkette nasıl somutlaştığını görmek için sağlam bir stratejik planlama çerçevesi şarttır.

Yönetim kurulu: Bu yapı neden gerekir?

Aile şirketlerinde yönetim kurulu çoğu zaman yanlış anlaşılır. Yönetim kurulu “üst düzey toplantı yapmak” değildir. Yönetim kurulu, şirketin tepesinde gözetim ve strateji mekanizmasıdır.

İyi çalışan bir yönetim kurulu şunları sağlar:

- Şirketin yönünü netleştirir. (strateji)

- Patronu yalnız bırakmaz ama sınırsız da bırakmaz. (denge)

- Raporlarla büyük resmi görünür kılar. (şeffaflık)

- Riskleri erken yakalar. (kontrol)

Burada kritik ayrım şudur: Yönetim kurulu iş yapmaz. İşi yaptırır ve izler.

Gözetim(yönetim kurulu)–icra ayrımı: Aynı kişi her şeyi yaparsa sistem çürür

Şirket yönetişiminin önemli bir felsefesi vardır. Gözeten ile yapan ayrılmalıdır.

- İcra (management): Yapandır, günlük işi yürütür. Hedefi ekibin görmesini sağlar, ekip yönetir, operasyonu taşır.

- Gözetim/yönetim kurulu (governance): Yön verir, sınır çizer, performansı izler, riskleri kontrol eder.

Büyümekte olan aile şirketinde kurucu hem icranın başı hem gözetimin tek sahibi olduğunda, şirket hızlı ve pratik çalışıyormuş gibi görünür. Ama içeride şu olur:

- Kimse patronu denetleyemez. Çünkü patron hem icra hem de gözetim makamıdır.

- Kimse patrona gerçeği söyleyemez.

- Şirket, kişiye bağımlı kalır.

Kurumsallaşma burada kırılır. Şöyle düşünün. Arka arkasına dönemlerde kötü performans gösteren, şirketi batırmakta olan bir genel müdürü (ya da CEO) işin başında tutar mısınız? Peki siz hata yaptığınızda size kim dur diyecek.

Yönetim kurulunda kimler olmalı?

Her şirketin ölçeği farklıdır. O yüzden “tek doğru kadro” yoktur. Ama mantık sabittir.

Yönetim kurulunda şu üç tip rol bulunur:

- Aile temsilcileri: Mülkiyet bakışını taşır. Değerleri ve uzun vadeyi korur.

- İcra temsilcisi (genel müdür/CEO): Sahadaki gerçeği masaya getirir.

- Dış göz (bağımsız ya da danışman üye): Kör noktaları yakalar. Duyguyu dengeler.

“Bağımsız üye” konusu hassastır. Her şirkete şart değildir. Ama şu durumlarda çok işe yarar:

- Aile içinde güç dengesi karışıksa,

- Kardeş ortaklık başlamışsa,

- Kuşak geçişi yaklaşmışsa,

- Şirket büyümüş ama kararlar hâlâ “kulaktan dolma” gidiyorsa.

Denetim Makamı: Büyük şirket işi değil, akıllı şirket refleksi

“Denetim” dendiğinde birçok aile şirketinde aynı refleksi veriyor. “Biz halka açık şirket miyiz?”

Bu yanlış bir bakıştır. Denetim, ceza kesmek ya da hata aramak için değil; şirketin kör noktalarını oluşmadan görmek için vardır.

Denetim makamı, şirket büyüdükçe değil; şirket karmaşıklaştıkça gerekir. Ölçeğe göre kurulur, sade olur ama sürekli çalışır.

Bu yapı iki ana denetim başlığı üzerinden ilerleyebilir:

- Finansal denetim ve iç kontrol: Nakit akışı, mali disiplin, suistimal riski, yetki kullanımı, bütçe–gerçekleşen farkları ve temel riskler bu başlık altında izlenir. Amaç, “para nerede kayboluyor?”u geç fark etmek değil, hiç kaybolmamasını sağlamaktır.

- Kalite, teknik ve yönetimsel denetim: Süreçlerin gerçekten tanımlandığı gibi çalışıp çalışmadığı, operasyonel hatalar, teknik riskler, iş yapma standartları ve yönetim kararlarının sahadaki karşılığı bu çerçevede denetlenir. Burada amaç, kâğıt üzerindeki sistem ile gerçek hayat arasındaki farkı kapatmaktır.

Sahada gördüğümüz net bir tablo var. Şirketin karmaşıklığı arttıkça (örneğin 50+ çalışan, birden fazla lokasyon, yüksek bütçeli satın alma/taşeron kullanımı, proje-stok-kredi trafiği), “patronun aklıyla kontrol” yetmemeye, kontrol noktaları artmaya başlıyor. Bu yüzden denetimi bir “büyük şirket bürokrasisi” değil, ölçeğe göre sade bir güven mekanizması gibi tasarlıyoruz. Örneğin nakit ve yetki kullanımını görünür kılan temel iç kontrol adımları + süreçlerin gerçekten standarda uyup uymadığını düzenli raporlayan bir kontrol sistemi gibi. Kurumsal yönetim yaklaşımı da zaten güveni; şeffaflık, hesap verebilirlik ve risklerin görünür olması üzerinden oluşturur.

Bu denetim makamı, günlük işe karışmaz. İcra yapmaz. Sadece bakıp, görüp, tasnif edip raporlar. Yönetim kuruluna ve şirketin tepe yönetimine “gerçek tabloyu” gösterir. Doğru kurulduğunda denetim, işi yavaşlatmaz. Aksine,

- Gündem dağınıklığını azaltır,

- Tartışmaları kişiden alıp veriye taşır,

- Büyük hataları küçükken yakalar.

Yani denetim makamı, şirketi boğan bir bürokrasi değil; sistemin sigortasıdır.

Büyüyen şirketler denetim, kontrol mekanizmaları olmadan yönetildikleri takdirde çok büyük sorunlarla baş etmek zorunda kalırlar. İlk zamanlar çok çalışkan bir patronun kendi gözetimi yeterli olur. Ancak çalışan sayısı 50’yi aştığında, patron karmaşık ve ağır olmasa da bu önlemleri alacak daha makul sistemler getirmelidir.

Yetki devri ve profesyonelleşme: “Patronun eli” çekilmezse kurul çalışmaz

Şirket yönetişimi, yetki devrini zorunlu kılar. Çünkü yönetim kurulu ancak icra ekibi fikrî bağımsızlık içinde gerçek kararlar alabiliyorsa ve yönetim kurulu da icrayı ölçebiliyorsa anlamlıdır.

Eğer patron hem her kararı alıyor, hem yönetim kurulunda “kendini denetliyorsa” bu yapı kağıt üzerinde kalır.

Profesyonelleşme demek “aile dışından birileri gelsin” demek değildir. Profesyonelleşme şudur:

- Rolün tanımı vardır.

- Hedefi vardır.

- Ölçümü vardır.

- Hesabı vardır.

Aile üyesi de profesyonel olabilir. Profesyonel yönetici de amatör davranabilir. Ölçüt kişi değil, liyakat ve sistemdir.

Strateji ve sermaye kararları: Şirket yönetişimi kadar aile yönetişiminin de konusu

Strateji ve sermaye kararları, aile şirketlerinde en çok çatışma olan alandır. Çünkü bu kararlar teknik olarak şirketin geleceğini, fiilen ise ailenin bugünkü yaşamını etkiler.

En sık yaşanan gerilimler şu sorularda ortaya çıkar:

- Ortaklara temettü dağıtımı mı, şirket içi yatırım mı?

- Yeni yatırım mı, mevcut işin derinleştirilmesi mi?

- Borçlanma sınırı ne olmalı?

- Hangi riskler kabul edilebilir, hangileri edilemez?

Bu başlıklar yalnızca finansal değil, aynı zamanda duygusaldır. Bu nedenle “akşam yemeği sohbetinde” alınan kararlar, çoğu zaman hem şirketi hem aile ilişkilerini yıpratır.

Şirket yönetişimi bu noktada devreye girer. Yönetim kurulu:

- Kârlılığı ve nakit üretme kapasitesini analiz eder,

- Senaryolar hazırlar (dağıtılırsa / dağıtılmazsa),

- Risk–getiri dengesini ortaya koyar,

- Kararı yazılı hale getirir ve takibini yapar.

Ancak aile şirketlerinde bu yeterli değildir. Çünkü temettü kararı genel kurul kararıdır ve genel kurul çoğu zaman ailenin kendisidir. Bu noktada konu, doğal olarak aile yönetişimine de girer.

Aile yönetişimi, burada şu sorulara cevap vermek zorundadır:

- Ailenin likidite beklentisi nedir?

- Ortaklar arasında adalet nasıl sağlanacak

- Ailenin farklı kuşaklarının ihtiyaçları nasıl dengelenecek?

- Hatta üst nesillerin emeklilikleri nasıl finanse edilecek?

Bu sorular netleşmeden alınan “doğru” finansal kararlar bile aile içinde sorun yaratır. Bu yüzden strateji ve sermaye kararları, şirket yönetişimi ile aile yönetişiminin kesişim alanıdır. Temettü tartışması çoğu zaman işten değil, aile içi adalet algısından çıkar.

Burada önemli bir uyarı yapmak gerekir. Şirket küçük veya orta ölçekte olsa bile, şirkette çalışmayan aile bireylerinin hakları göz ardı edilirse, bu durum şirket için telafisi zor ve hatta şirketi batıracak sorunlara yol açabilir.

Finansal Raporlama: Şirketin Mali Gerçeğini Görmek

Finansal raporlama, üst yönetimin ve yönetim kurulunun şirketin gelirini, giderini, kârlılığını, nakit akışını, borçlarını, varlıklarını ve fonların nerede oluşup nerede kullanıldığını periyodik dönemlerde açık ve karşılaştırılabilir biçimde görebilmesidir.

Şirket satışlarını artırırken nakit kaybedebilir. Kârlı görünürken tahsilat sorunu yaşayabilir. Kasada para bulunmasına rağmen yaklaşan borçlarını karşılamakta zorlanabilir. Stoklar, alacaklar veya düşük kârlı işler büyümeyi finanse edecek kaynakları içeride tüketebilir. Sağlıklı bir finansal raporlama sistemi, bu farkları geç olmadan görünür hale getirir.

Üst yönetim ve yönetim kuruluna sunulan dönemsel finansal raporların en azından şu başlıkları göstermesi gerekir:

- Gelir tablosu ve dönem kârlılığı

- Bilanço ve şirketin varlık–borç yapısı

- Nakit akışı ve likidite durumu

- Bütçe–gerçekleşen karşılaştırmaları

- Ürün, müşteri, proje veya birim bazında kârlılık

- Alacak, stok, borç ve finansman yükü

- Yatırım, temettü ve borçlanma kararlarını etkileyen fon durumu

Hangi raporun kim tarafından hazırlanacağı, hangi dönemde sunulacağı, rakamların kim tarafından doğrulanacağı, önemli sapmaların nasıl açıklanacağı ve hangi karar makamında ele alınacağı da bu tablolarla belirlenmelidir.

Aile şirketlerinde finansal raporlama aynı zamanda güven ve adalet düzeninin bir parçasıdır. Şirket ile aile arasındaki para hareketleri, ortak cari hesapları, şirketten aileye yapılan ödemeler, temettü kapasitesi ve yatırımların mali etkisi görünür değilse, finansal bir tartışma kısa sürede güven ve adalet tartışmasına dönüşür.

Bu nedenle finansal raporlama ile genel yönetim raporlamasını birbirinden ayırmak gerekir. Genel yönetim raporlaması, kimin kime hangi iş sonucunu, hangi sıklıkta bildireceğini düzenler. Finansal raporlama ise şirketin mali sağlığını, kaynak üretme gücünü ve finansal risklerini üst yönetim ile yönetim kurulunun önüne getirir. Yönetim kurulu; strateji, yatırım, borçlanma, temettü ve risk kararlarını ancak güvenilir, zamanında ve anlaşılır finansal bilgiler üzerinden sağlıklı biçimde alabilir.

Konu hakkında daha derin bilgi sahibi olmak için “Finansal Raporlama” makalemi okuyabilirsiniz.

Şeffaflık ve hesap verebilirlik: Yönetim kurulunun gözetleme kulesi rapordur

Finansal raporlama şirketin mali durumunu görünür kılar. Şeffaflık ve hesap verebilirlik ise bu bilginin doğru kişilere düzenli biçimde ulaşmasını ve alınan kararların izlenmesini sağlar. Bu yüzden şirket yönetişimi şunları gerekli kılar:

- Standart yönetim raporları ve finansal raporlama seti,

- Düzenli kurul toplantıları,

- Karar ve aksiyon takibi,

- Sürekli geri bildirim ve düzeltme.

Eğer rapor yoksa, kurul “çay toplantısı”na döner. Eğer takip yoksa, kurul “iş arkadaşları derneği” olur. Bu sebeptendir ki yönetim kurulu genel müdürü hem toplantılar, raporlar hem de daha önce bahsettiğim denetleme sistemi vasıtası ile yönetir.

En sık yapılan hatalar

Aile şirketlerinde en sık tekrarlanan şu hataları da görmekte fayda var:

- Yönetim kurulunu “icra toplantısı” gibi yapmak.

- Kurulda karar alıp yazmamak, takip etmemek.

- Patronun her şeye müdahale etmeye devam etmesi.

- Kurulu sadece aile bireylerinden kurmak.

- Şeffaflık istemek ama raporsuz çalışmak.

Bu hataları aile şirketlerinin büyük kısmında görüyoruz. Bu hataları yapan yönetim kurullarına yönetim kurulu değil geleneksel ve yapılandırılmamış yöntemlerle çalışan icra kurulu demek daha yerinde olur.

Şirket yönetişimi nasıl kurulur? (pratik sıralama)

- Gözetim–icra ayrımını yazılı hale getirin

- Yönetim kurulunun işi: strateji, sermaye, risk, gözetim

- İcranın işi: günlük yönetim, operasyon, hedef, ekip

- Aynı kişi iki şapkayı takıyorsa, hangi toplantıda hangi şapkayla konuştuğu netleşir.

- Yönetim kurulu gündemini tanımlayın (4 ana gündem)

- Strateji ve büyüme yönü

- Sermaye kararları (yatırım, borç, temettü)

- Risk ve kontrol başlıkları

- Üst kadro ve performans (CEO/GM dahil)

- Kurul yapısını belirleyin: kimler masada olacak?

- Aile temsilcileri (mülkiyet ve uzun vade)

- İcra temsilcisi (GM/CEO)

- Dış göz (bağımsız/danışman üye – ihtiyaç varsa)

- Toplantı düzenini kurun: takvim, gündem, karar formatı

- Aylık mı, iki ayda bir mi, çeyreklik mi?

- Sabit gündem maddeleri hangileri?

- Kararlar yazılıyor mu, numaralanıyor mu, sorumlusu var mı?

- Rapor setini standartlaştırın (kurulun yakıtı rapordur) En az şu raporlar sabitlenir:

- Operasyonel yönetim raporları ve finansal raporlama düzeni oluşturun.

- Finans (kârlılık, nakit akışı, bütçe–gerçekleşen)

- Operasyon (kapasite, kalite, verimlilik)

- Satış/pazar (sipariş, teklif, tahsilat, müşteri riski)

- İnsan Kaynakları (kritik kadrolar, performans, iş gücü riski)

- Denetim ve kontrol mekanizmasını ölçeğe göre kurun

- İç kontrol noktaları: yetki limitleri, ödeme onayları, satın alma kuralları

- Risk yönetimi: en kritik risklerin listesi, aylık gözden geçirme, gerektiğinde şirketin büyüklüğüne uygun risk yönetimi düzeni

- Gerekirse denetim/risk komitesi: sade, az kişili, sürekli çalışan

- Yetki devrini somutlaştırın: limitler ve sınırlar

- Hangi kararlar GM’de, hangi kararlar kurulda?

- Harcama/borç/kontrat limitleri kimde?

- “Patron son imza” alışkanlığı devam ediyorsa, kurul kağıt üzerinde kalacaktır. Dikkat edin.

- Strateji ve sermaye kararlarını “senaryoyla” bağlayın

- Temettü dağıtılırsa / dağıtılmazsa senaryosu

- Yatırım yapılırsa nakit etkisi

- Borçlanma sınırı ve risk toleransı

- Kararların yazılı takibi (takvim ve kilometre taşı)

- Aile–şirket sınırını netleştirin (aile yönetişimine köprü)

- Temettü, pay devri, kuşak geçişi gibi konuların “aile boyutu” vardır

- Kurul kararları aile içinde bozuluyorsa, aile yönetişimi çalışmıyor demektir

- Bu yüzden kurul sistemi, aile sistemiyle uyumlanır.

Bu sıra izlendiğinde, yönetim kurulu “üst düzey sohbet” olmaktan çıkar. Şirketin direksiyonu ve freni gerçekten çalışır hale gelir.

Şirket yönetişimi hangi şirketlerde gerekir?

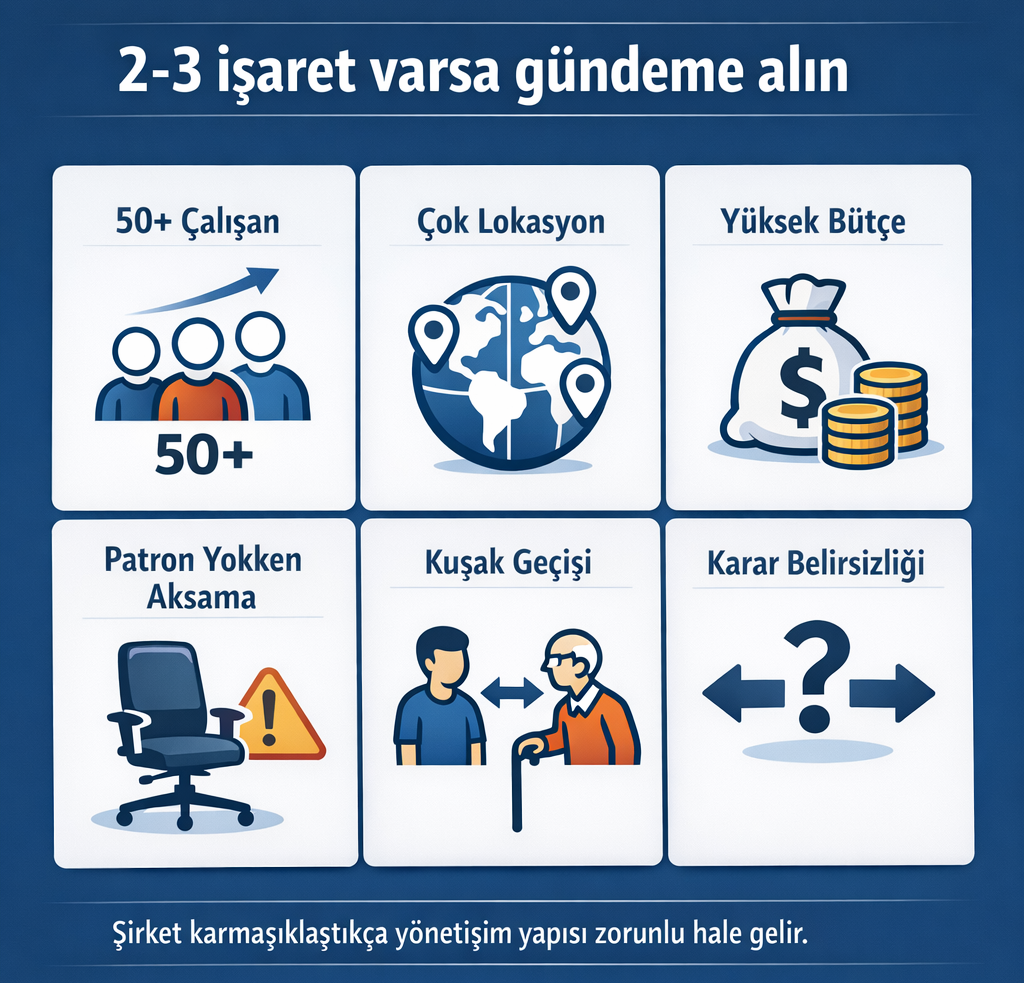

Şirket yönetişimi, her aile şirketinin ilk dönemlerdeki ihtiyacı değildir. Ama bazı eşikler aşıldığında artık zorunlu hale gelir. Çünkü bu eşiklerden sonra şirketin riski, parası ve karmaşıklığı patronun kafasında taşınamaz.

Şu işaretlerden en az 2–3 tanesi sizde varsa, şirket yönetişimini gündeme almalısınız:

- 50+ beyaz yaka ya da toplamda belirgin çalışan ölçeği

- Şirket yüksek bütçeler yönetiyorsa (yatırım, stok, proje, kredi, ihale)

- Birden fazla lokasyon / şube / tesis varsa

- Patron dışarıdayken işler büyük oranda yavaşlıyor ya da aksıyorsa

- Kardeş ortaklık başlamışsa veya kuşak geçişi yaklaşıyorsa

- Şirket büyüyor ama kararlar hâlâ kulaktan dolma / anlık refleksle alınıyorsa

- İçeride “kim karar verir?” sorusu tartışma yaratıyorsa

Bu ölçeğe gelmemiş şirketlerde, yönetim kurulu ve komite tasarımlarını aile anayasasına “süs” gibi yazmak çoğu zaman işlevsiz kalır. O noktada önce yönetim sistemini (rol, süreç, rapor) oturtmak gerekir. Demiyoruz ki daha mütevazı yapılarda yönetim kurulu gereksizdir; gereksiz değildir ama ölçeğe göre bir yönetim kurulu düzenlemek gerekir.

3. Aile Yönetişimi (Family Governance)

Buraya kadar “şirketi” konuştuk. Şimdi “aileyi” konuşacağız. Çünkü aile şirketlerinde kurumsallaşma, yalnızca işi sisteme bağlamak değildir. Aynı anda ailenin şirketle ilişkisinin de sisteme bağlanmasıdır. Aksi halde, şirket tarafında ne kurarsanız kurun, aile tarafındaki belirsizlik gelip huzurunuzu bozar. O noktada ne kadar muhteşem bir işiniz olduğu önemsizleşir.

Aile yönetişimi dediğimiz şey ailenin, şirketle ilgili konularda nasıl karar alacağını, nasıl temsil edileceğini, nasıl denge kuracağını ve çatışmayı nasıl yöneteceğini tanımlayan kural ve kurumlar bütünü.

Bu konu Türkiye’de çok konuşulur. Ama pratikte genellikle iki şekilde hata yapılır:

- Ya aile tarafı hiç kurulmaz. Aile içinden birileri huzuru kaçırana kadar “ne gerek var” denilip beklenir.

- Ya da aile anayasası yazılır. Ama sahiplenme yoktur. Sistem işletilmez. Metin tozlu raflarda kaybolur gider.

Aile yönetişimi neyi çözer?

Aile yönetişimi, “aile duygusunu” yok etmeye çalışan bir sistem değildir. Zaten bu mümkün değildir. Ama duygunun şirket kararlarını zehirlemesini engeller.

Şunları çözer:

- Aile–şirket sınırı netleşir. Hangi konular aile masasında konuşulmalı, hangi konular şirket masasında konuşulmalı, belli olur.

- Temsil düzeni oluşur. Herkes her şeye karışmaz. Ama kimse dışarıda da kalmaz.

- Adalet algısı güçlenir. “bana haksızlık yapılıyor” cümlesi azalır. Çünkü ölçüt ve kural vardır.

- Kuşak geçişi yönetilebilir hale gelir. Devir, kavga konusu olmaktan çıkar.

- Mülkiyet kuralları netleşir. Pay, miras, hisse devri gibi konular “sürpriz” olmaktan çıkar.

- Çatışma çözümü yönteme bağlanır. Tartışma kişiden çıkar, sürece girer.

Aile şirketlerinde çatışmanın kaynaklarını ve sahada kullandığımız çözüm adımlarını ayrı bir yazıda topladım: Aile Şirketinde Çatışma Çözümü.

Aile yönetişimi neyi çözmez?

Şunu da net bilin: Aile yönetişimi, aile içindeki tüm kırgınlıkları otomatik silmez. Karakteri değiştirmez. Herkesi “olgun, ağırbaşlı, bilge” yapmaz. Bu meziyetler aile şirketi olsun olmasın, ailede başlaması gereken şeylerdir.

Ama şu faydayı sağlar: Olgunluk yoksa bile sistem, en azından yıkımı sınırlar. Bu, aile şirketlerinde çok büyük bir şeydir.

Aile yönetişiminin temel taşları

Aile yönetişimi, “huzurumuz olsun yeter” diye yürüyen bir alan değildir. Büyümekte olan bir aile şirketi ne yazık ki dilek ve temennilere dayanamaz. Şirket büyüdükçe aile de büyür. İlişkiler karmaşıklaşır. Para büyür. Risk büyür. Bu noktada aileyi ayakta tutacak olan şey şey, proaktif ve sistematik olarak ortak bir dil ve ortak bir düzen kurabilmektir.

Aile yönetişiminin temel taşlarını üç başlıkta düşünün. Bu üçü birlikte çalışmadığında, sistem kâğıt üzerinde kalır ve ilk ciddi gerilimde dağılır.

1) Kurallar ve Değerler

Aileyi bir arada tutan ilk şey, “neye inanıyoruz?” ve “neye göre birlikte yaşıyoruz?” sorularına verilen ortak cevaptır. Kurallar bu ortak cevabın somut halidir. Değerler ise o kuralların arkasındaki gerçekçi niyetinizdir.

Burada hedef aile üyelerinin, şirketle ilgili bir konu gündeme geldiğinde, kişisel yoruma göre değil önceden konuşulmuş ilkelere göre hareket edebilmesidir.

Bu başlığın altında genelde şu alanlar netleştirilmelidir:

- Ailenin ortak amacı: Şirket aile için ne ifade ediyor?

- Temsil ve karar kuralları: Aile adına kim konuşacak, hangi kararlar nasıl alınacak?

- Şirkette çalışma kuralları: Aile üyeleri şirkete hangi koşulla girebilir, nasıl yükselir, nasıl değerlendirilir?

- Ücret, yan hak ve performans yaklaşımı: “Aile üyesi” ile “profesyonel” arasındaki adaletin terazisi

- Temettü yaklaşımı: Dağıtım/yatırım dengesi hangi ilkeye göre kararlaştırılmalı?

- Çatışma çözümü: Tartışma büyürse hangi basamak izlenmeli?

Kurallar uygulanabilir olmalıdır. Ailenin gerçek hayatına uymayan kural, işlevsel değildir. Babamız böyle buyurdu diye konulan kuralların uzun vadede hiç bir önemi yoktur.

2) Kurumlar

Kuralları yazmak yetmez. Aile kurallarını kim işletece, hangi platformda konuşulacak, nasıl takip edilecek sorularına da yanıt vermek gerekir. Nasıl ki yönetim kurulu şirketin kurallarını işletmek üzere görevlendirilmiş ise, aile kurumları da aile yönetişiminin “işletme mekanizmasıdır”.

Kurum deyince gözünüzde ağır yapılar canlanmasın. En basit kurum, düzenli yapılan bir aile toplantısıdır. Önemli olan isim değil, işlev ve sürekliliktir.

Ayrıca, daha büyük yapılarda dönemsel zorunlu ortaklar kurulu toplantılarıyla bu işlevleri yerine getirdiğinizi düşünmeyin. Ancak o toplantılarda bu konular detaylı ele alınıyorsa bu yaklaşım uygun olacaktır.

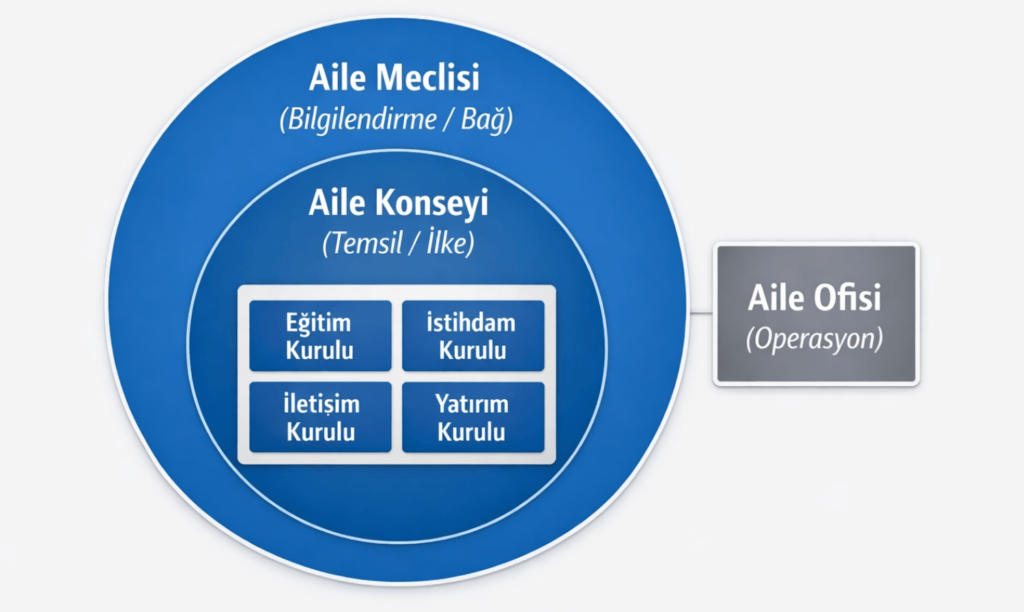

- Aile Meclisi Aile meclisi, geniş aileyi aynı resimde tutan yapıdır. Amaç karar almaktan ziyade, bilgilendirmek ve bağ kurmaktır. Aile meclisi şunları sağlar:

- Şirketin büyük resmi aileyle temel düzeyde paylaşılır (büyüme, yön, temel gelişmeler)

- Yeni kuşak şirkete ve aile mirasına yabancı kalmaz

- Dedikodu ve kulaktan dolma bilgi azalır; ortak bilgi zemini oluşur

- Aile Konseyi Aile konseyi, temsil mekanizmasıdır. Aile meclisine kıyasla biraz daha teknik ve detaylı çalışır. Aile adına şirketle ilgili konuları hazırlayan, netleştiren ve gerektiğinde şirket yapılarıyla (genel kurul, yönetim kurulu, üst yönetim) doğru zeminde konuşan daha dar bir yapıdır. Aile konseyi herkes her şeye karışmasın; ama aile de dışarıda kalmasın ihtiyacından doğar. Konseyin çalışma alanları genelde şunlardır:

- Mülkiyet ve paydaşlık konuları (pay devri, miras ilkeleri, ortaklık şartları)

- Temettü beklentisi ve aile içi adalet çerçevesi

- Kuşak geçişi ve veliaht planı

- Aile üyelerinin şirkette çalışma kuralları

- Aile Kurulları Şirket ve aile daha da büyüdükçe, tek bir aile konseyi her konuyu çözemeyebilir. Bu durumda konseyin altında “aile kurulları” oluşabilir. Amaç işleri bölmektir. Örnek:

- Eğitim ve yeni kuşak gelişim kurulu

- İstihdam ve kariyer kurulu (aile üyelerinin şirkette çalışma kriterleri)

- Hayırseverlik / sosyal sorumluluk kurulu

- Aile içi iletişim ve çatışma çözüm kurulu

- Aile Ofisleri (Family Office) Aile ofisi, varlıklı ve büyüyen ailelerde “işi ve varlığı tek elden takip eden” profesyonel bir organizasyondur. Yatırım ve varlık yönetimi, vergi–hukuk koordinasyonu, gayrimenkul ve sigorta işleri, raporlama, risk takibi, bağış organizasyonu gibi konuların operasyonel yürütücüsü olur. Basit söyleyeyim. Aile konseyi/kurulları prensip koyar; aile ofisi o prensipleri uygular, takip eder, raporlar.

- Aile Vakfı Aile vakfı, Türk Medeni Kanunu’nda özel olarak düzenlenen ve belirli bir amaca özgülenmiş malvarlığıyla kurulan bir vakıf türüdür. Bu yapı, bir yandan ailenin eğitim-öğrenim, yetişme ve desteklenme gibi aile üyelerine dönük amaçlarını; diğer yandan da yardım ve toplumsal fayda odaklı hedeflerini kurumsal bir çerçevede sürdürülebilir kılmak için tasarlanabilir. Kritik nokta şudur: Vakıf, kural olarak ‘aileye düzenli gelir dağıtma’ mekanizması gibi kurgulanmaz; faaliyet ve harcamalar vakıf senedinde tanımlanan kanuni amaca bağlı kalmalıdır.

3) Mülkiyet ve Kuşak Geçişi

Aile şirketlerinde en sert çatışmalar, çoğu zaman “şirket”ten değil “aile”den, hatta pay konusundan çıkar. Pay, sadece para değildir. Pay; güç, saygı, emek, fedakârlık ve adalet anlamına gelir.

Bu yüzden mülkiyet ve kuşak geçişi, aile yönetişiminin önemli bir yükünü taşıyan alanıdır. Bu alanda belirsizlikler kaldığında yönetim sistemi yara alacaktır.

Bu başlık altında şu sorular netleşmelidir:

- Şirkette çalışmayan ortakların hakkı nasıl korunacak?

- Çalışan ortak ile çalışmayan ortak arasındaki denge nasıl kurulacak?

- Pay devri hangi koşullarda yapılacak? (kim alabilir, kim alamaz?)

- Kuşak geçişinde yönetim kimde, mülkiyet kimde olacak?

- Yeni kuşağın şirkete girişi “hak” mı, “sorumluluk” mu?

Bu sorular şirket büyüdükçe daha sert patlamaması için konuşulmalıdır.

Aile yönetişiminin gücü bu zor soruları “kriz anında” değil, sakin zamanda konuşup ilkelere bağlamasındadır. Böylece şirket büyürken aile de dağılmadan büyüyebilir.

En sık yapılan aile yönetişimi hataları

Bu bölüm, sahada en çok gördüğümüz “boşa düşen” yerleri söyler:

- Aile konseyini “güç kurulu” yapmak. Temsil yerine baskı üretmek.

- Anayasayı “kopyala-yapıştır metin” gibi yazmak. Ailenin gerçek hayatına uymamak.

- Şirket işlerini aile masasında çözmeye çalışmak.

- Temettü kuralını konuşmamak. Sonra her yıl kavga etmek.

- Kuşak geçişini ertelemek.

Bu hatalar düzeltilebilir. Ama düzeltmek için önce dürüstçe görmek gerekir. Aile yönetişimi, kurumsallaşmanın “aile tarafındaki sigortası”dır.

Sahadan bir örnek (anonim):

Bir aile şirketinde asıl gerilim, kardeşler arasındaki kişisel anlaşmazlık gibi görünüyordu. Ancak yapılan görüşmelerde sorunun temelinde aile ilişkileri ile şirket yönetiminin birbirine karışması olduğu ortaya çıktı. Aile bireyleri, operasyonel konuları aile ilişkileri üzerinden; aileye ait beklentileri ise şirket kararları üzerinden çözmeye çalışıyordu.

Bu durumda ilk ihtiyaç, aile bireylerini aynı masa etrafında toplamak değil; hangi konunun hangi platformda konuşulacağını belirlemekti. Şirketin günlük kararları icra ve yönetim sistemi içinde, ortaklık ve aile geleceğiyle ilgili konular ise aile yönetişimi içinde ele alındığında tartışmalar kişisel olmaktan çıkıp yönteme bağlanır. Aile anayasası da ancak böyle bir ayrım kurulduğunda işlev kazanır. Biz bu durumu aile şirketlerinde yürüttüğümüz çalışmalarda sık gözlemler, konuları bu çerçevede ele alırız.

Aile Anayasası: Aile Şirketinde Oyunun Kurallarını Yazıya Döken Araç

Aile anayasası, aile şirketlerinde kurumsallaşmanın “kendisi” değildir. Kurumsallaşma; kurumsal yönetim (yönetim sistemi), şirket yönetişimi (corporate governance) ve aile yönetişimi (family governance) birlikte kurulduğunda olur. Aile anayasası ise bu üç alanın önemli bir bölümünü yazılı, ortak ve kalıcı hale getiren araçtır. Kuralların konuşulup havada kalmasını yazıya dökerek engeller.

Aile anayasasının ana görevi aile-şirket sınırını, tepe karar düzenini ve temsil mekanizmasını netleştirmektir.

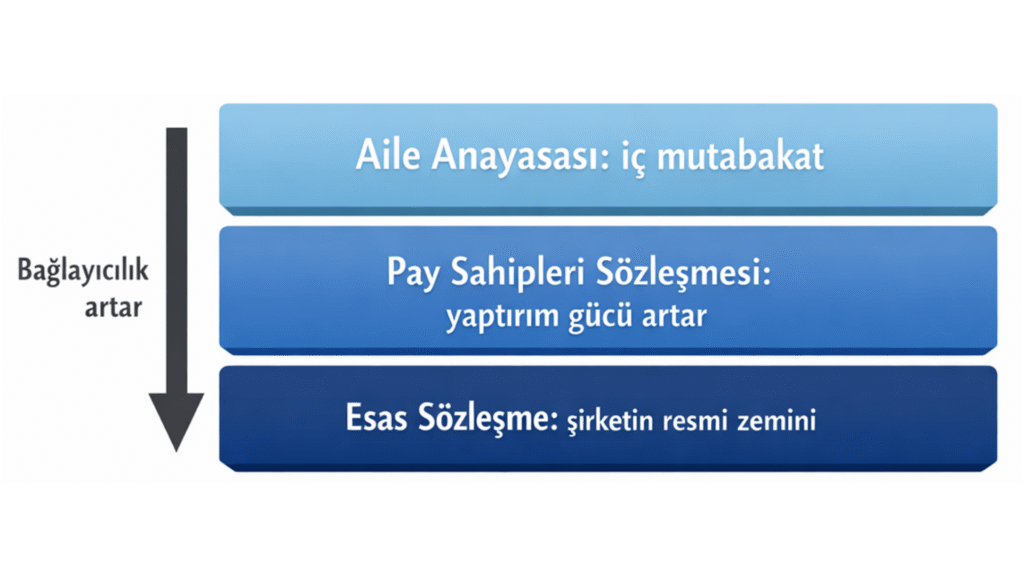

Aile anayasası hukuken ne kadar bağlayıcıdır? (Aile Anayasası – Pay Sahipleri Sözleşmesi – Esas Sözleşme zinciri)

Aile anayasası, bir anlaşmazlık çıktığında “mahkemede hak aramak” için yapılmaz. Tam tersine, ailenin mahkemelere düşmesini engelleyecek ortak dili, karar usulünü ve çatışma çözüm yolunu önceden kurmak için yapılır. Çünkü aile anayasası, çoğu durumda klasik bir “hukuki sözleşme” gibi tasarlanmaz; daha çok ailenin birlikte nasıl çalışacağını tarif eden bir yönetişim çerçevesidir.

Bu yüzden iyi bir aile anayasası, “dava”yı hedeflemez; daha en başta tartışmanın nasıl yönetileceğini, hangi adımlarla içerde çözüleceğini ve hangi mekanizmaların devreye gireceğini tarif eder. Amaç maliyet ve itibar kaybı yaratacak çatışmaları büyümeden yönetmektir.

Aile anayasası, çoğu zaman “oyunun kurallarını” yazıya döken bir metindir. Ama hukuken şunu net bilmeniz gerekir: Aile anayasası, tek başına her zaman “yaptırım gücü” yüksek bir belge değildir. Etkisi, büyük ölçüde kimlerin imzaladığına ve bazı hükümlerin hangi hukuki metinlere taşındığına bağlıdır.

Bu ilişkiyi pratikte üç katmanda düşünün:

- Aile Anayasası (Aile içi mutabakat metni) Aile anayasası, genellikle imza atan aile bireyleri açısından bir “taahhüt” ve ortak ilke metnidir. Aile içi davranış standardı kurar. Temsil düzeni, iletişim, çatışma çözümü, aile meclisi/konseyi gibi alanlarda çok güçlü bir çerçeve sağlar. Ancak şirketin kendisini ve üçüncü kişileri otomatik olarak bağlaması beklenmez.

- Pay Sahipleri Sözleşmesi (Ortaklar arası yaptırım gücü yüksek sözleşme) Şirketle ilgili daha “sert” ve uygulanabilir kurallar (örneğin oy kullanma davranışları, pay devri senaryoları, belirli kararların nasıl alınacağı, finansman yükümlülükleri gibi) aile anayasasından çıkarılıp pay sahipleri sözleşmesinde düzenlendiğinde, taraflar arası bağlayıcılık ve yaptırım gücü belirgin şekilde artar.

- Esas Sözleşme (Şirketin resmi anayasası) Şirketin organ yapısı, bazı karar nisapları, imtiyazlar, yetki düzeni gibi konuların “şirket ve üçüncü kişiler nezdinde” daha güçlü bir zeminde karşılık bulması isteniyorsa, hukukun izin verdiği ölçüde bu hükümlerin esas sözleşmeye yansıtılması gerekir. Bu yöntem, aile anayasasında konuşulan bazı kuralların şirketin resmî düzenine entegre edilmesini sağlar.

Sonuç olarak:

Aile anayasası “huzur ve düzen” kurar. Pay sahipleri sözleşmesi “ortaklar arası bağlayıcılık” sağlar. Esas sözleşme ise “şirketin resmî yapısına ve dış dünyaya karşı” en net hukuki zemini oluşturur. Bu yüzden iyi tasarlanmış bir kurumsallaşma çalışmasında bu üç metin birbiriyle uyumlu düşünülür.

Not: Bu bölüm hukuki danışmanlık değildir. Doğru çerçeveyi kurmanız için “hangi kural nerede durmalı?” mantığınını anlamanızı sağlar.

Aile anayasasında mutlaka yer alması gerekenler

Detaylı bir aile anayasası metninde iki alan tam olarak bulunur:

- Aile yönetişimi: Aile meclisi/konseyi düzeni, aile-şirket sınırları, çatışma çözümü, kuşak geçişi, mülkiyet ve paydaşlık ilkeleri, temettü yaklaşımı.

- Şirket yönetişimi: Yönetim kurulunun rolü, gözetim-icra ayrımı, strateji ve sermaye kararlarının hangi çerçevede alınacağı, şeffaflık ve hesap verebilirlik beklentisi.

Bu iki alan metinde, şirketin büyüklüğüne göre değişen detay düzeyinde bulunur.

Genel müdür ve icra: Anayasa ne detaya kadar iner?

Genel kural şudur: Aile anayasası, genel müdürün altındaki operasyonel detaylara inmez.

Departman prosedürleri, günlük iş akışları, her pozisyonun mikro görevleri bu belgenin işi değildir. Bunlar şirketin yönetim sisteminde (rol tanımı, süreç, toplantı, raporlama) çalışılmalıdır. Biz hizmetlerimizde bu iki alanı net biçimde ayırıp çalışıyoruz.

Ama anayasada, genel müdür dahil tepe yapının oyun kuralları net yazılır. Şöyle ki:

- Genel müdürün yetki sınırı ve hangi konularda kime raporladığı

- Hangi kararlar genel müdürde, hangi kararlar yönetim kurulunda

- Yönetim kurulunun icraya karışmama prensibi (icracı kurul tasarımı yoksa)

- Kurulun çalışması için asgari raporlama ve toplantı düzeni beklentisi

Şunu not etmeniz gerekiyor:

Genel müdür sistemi işletir.

Yönetim kurulu yön verir ve denetler.

Bu ayrım yazılı değilse, şirket yine “kişiye bağlı” çalışmaya geri döner.

Aile yönetişiminin en kritik araçlarından biri olan aile anayasasının ne olduğu, nasıl hazırlandığı ve nelere dikkat edilmesi gerektiği konusunda daha detaylı bilgi edinmek için Aile Şirketleri İçin Aile Anayasası rehberini inceleyebilirsiniz. Bu çalışmanın aileyle birlikte sahada nasıl yürütüldüğünü ve hangi adımlarla ilerlediğini görmek isterseniz, aile anayasası danışmanlığı hizmeti sayfamıza da göz atabilirsiniz.

Halefiyet Planlaması: Kuşak Geçişini “İsim Seçimi”nden Çıkarıp Sisteme Bağlamak

Sağlıklı bir halefiyet planlaması, yalnızca yeni bir lider belirlemek değildir. Asıl amaç, kurucunun bilgi ve liderlik birikimini kurumsal hafızaya aktarırken, sonraki nesilleri de bu yönetim kültürünün doğal bir parçası haline getirebilmektir.

Halefiyet (succession), “veliaht kim?” sorusundan ibaret değildir. Bir liderlik havuzu kurma işidir. Amaç, doğru kişiyi doğru zamanda devreye almak ve şirketi “kişiye bağımlı” kalmaktan çıkarmaktır.

Ayrıca aklı başında danışmanlar şirketlere “yerinize bir veliaht yetiştirin” diye tavsiye vermezler. Bu yaklaşım sağlıklı değildir. Veliahtlardan beklenti şirketi yönetmeleri değil, sahip çıkmaları, denetimleri altında profesyonel bir ekibe yönettirmeleridir. Bu metinde okuduğunuz her kavram da buna işaret eder.

1) Önce aile

Her şeyden evvel iyi bir yönetici hayatta nasıl yetiştiği ile kendini belli eder. O sebepten veliaht yetiştirmekten önce iyi evlatlar yetiştirmeye odaklanmak gerekir. Bu eğitim de ailede başlar.

2) Aday havuzu: Tek kişiye kilitlenmeyin

En az 2–3 aday üzerinden ilerleyin. Aile içinden olabilir. Aile dışından da olabilir. Önemli olan “seçenek” üretmektir. Aile konseyinin görevlerinden biri, aday isimleri önerme ve tartışma kapasitesini kurmaktır. IFC Family Business Governance el kitabında da aynı paralelliği göreceksiniz.

3) Yetkinlik kriterleri: “Kimin çocuğu?” değil “hangi işi yapar?”

Adayı seçmeden önce, rolü tarif edin:

- Bu şirketin bir sonraki liderinin hangi becerilere ihtiyacı var?

- Hangi deneyim şart?

- Hangi karakter özellikleri kritik?

Kurulların işi de budur; önce stratejiye bakıp, sonra o stratejinin gerektirdiği lider profilini çıkarmak.

4) Dış deneyim şartı: Adayı “aile içinde pişirip” lider yapmayın

Yeni neslin bir süre dışarıda çalışması (başka şirket, başka patron, başka kültür) hem yetkinlik hem de meşruiyet sağlar. IFC yaklaşımı, yeni kuşağın hazırlığını ve eğitimini aile yönetişiminin doğal parçası gibi ele alır.

5) Gelişim planı: Eğitim + mentorluk + rotasyon

Aday için yazılı bir gelişim planı kurabilirsiniz:

- hangi eğitimler,

- hangi mentorluk ilişkisi,

- hangi görev rotasyonları,

- hangi ölçüm kriterleri.

“Eğitim ve gelişim”, halefiyet planının merkezindedir. Adayın liderlik yükünü taşıması için sistemli biçimde hazırlanması gerekir. Ama ailelerin planlı programlı çalışmalarıyla, ama kendi çabalarıyla, büyük yöneticilerde bunu sık gözlemlersiniz.

6) Gölge liderlik dönemi: Devir bir günde olmaz

Planlı bir geçiş yapın:

- 3–6 ay: gölge lider

- 6–12 ay: ortak yönetim (kritik kararlarda birlikte)

- sonra: tam devir

Bu dönem, hem yeni lideri güçlendirir hem de kurum içi güveni korur. (Süreler şirketten şirkete değişebilir.)

7) Devir takvimi ve “acil durum planı”

İki takvim yazın:

- Planlı devir takvimi (tarihler, kilometre taşları, ölçümler)

- Acil durum halefiyet planı (yarın sabah ne olursa kim vekâlet edecek?)

Kurulların “yazılı plan + zaman çizelgesi” ile ilerlemesi en sağlam uygulamalardan biridir. Halefiyet planlaması hakkında daha detaylı bilgi edinmek için “Aile Şirketlerinde Halefiyet Planlaması: Sonraki Nesil, Yönetim ve Aile Düzeni” başlıklı makalemi okumanızı öneririm.

Şirketiniz şu anda hangi olgunluk seviyesinde?

Bu yazıda kurumsallaşmanın katmanlarını ve yönetim yapılarını anlattım. Kendi şirketinizin bugün hangi aşamada bulunduğunu, hangi adımları tamamladığını ve hangi yönetim katmanlarının gerçekten çalıştığını değerlendirmek isterseniz Aile Şirketiniz Kurumsal Olarak Nerede? Kurumsal Olgunluk Haritası başlıklı öz değerlendirme rehberimi inceleyebilirsiniz.

Kurumsallaşmanın Safhaları ve Temel Adımları

Kurumsallaşma, aile şirketlerinde tek seferlik bir proje değildir. Şirketin büyüklüğü ve karmaşıklığı arttıkça derinleşen bir yönetim evrimidir. Bu evrimi üç safhada ele almak istiyorum:

- Kuruluş

- Gelişme

- Olgunluk

Bu safhaları; patronun rolü, kararların kim tarafından alındığı ve işin ne kadar “kişiye bağlı” olduğuna göre birbirinden ayırmak lazım. Aşağıdaki adımlar, farklı ölçeklerdeki şirketlerde farklı hızlarda, farklı noktalarından başlayarak uygulanacaktır. Fakat bu adımların çoğu aile şirketinde ortak bir iskelet gibi görülmesi gerekiyor.

Safha 1: Kuruluş (şirket kuruluyor, iş patronun etrafında dönüyor)

1) Niyet ve karar

Kurumsallaşmanın başlangıcı, “şirketin kişiden bağımsız yaşayacak bir sisteme dönüştürme” iradesinin şirketin kurucusunda netleşmesidir. Niyet yoksa şirket kurumsallaşamayacaktır.

2) İşin kayıt altına alınması

Temel verilerin (müşteri listesi, satışlar, üretim/hizmet çıktısı, tahsilat vb.) düzenli tutulması, şirketin hafızasını oluşturmaya başlar. Amaç bürokrasi değil, tekrar edilebilirliktir.

3) Basit organizasyon ve düzen

Ekip büyümeye başladığında “kim ne yapıyor” sorusunun yazılı hale gelmesi gerekir. Basit toplantı ve raporlama alışkanlığı bu evrede başlamış olmalıdır.

4) Dijitalleşmeye başlama

Muhasebe, teklif-sipariş, stok, CRM gibi kritik alanlarda ve şirketin ana iştigal konusunu ilgilendiren temel dijital araçlar kullanılmalıdır. Bu adım, hem çağın hem de rekabetin gerisinde kalmamak için elzemdir.

Safha 2: Gelişme (büyüme başlıyor, gelişmiş bir yönetim sistemi şart oluyor)

5) Rol, süreç ve prosedürler

Kritik roller, temel süreçler ve iş akışları tanımlanır; kişiye bağlı yürüyen işler standarda bağlanır. Bu safhada “işi yapmak” kadar “işi yaptırmak” önem kazanır.

6) Ölçüm ve raporlama sistemi

KPI (ana performans göstergeleri) ve düzenli yönetim raporları ile şirketin ve çalışanların performansını ölçülebilir hale gelir. Ölçülmeyen, yönetilemez.

7) İç kontrol ve denetim mekanizmaları

Yetki limitleri, onay akışları, mutabakatlar, nakit–stok disiplini gibi kontroller kurulur. Amaç güvenlik ve sürdürülebilirliktir.

8) Şirket yönetişimi ve stratejik yönetim

Yönetim kurulu veya danışma kurulu gibi yapılar, stratejik karar kalitesini artırmak için devreye alınır. Finansal yönetim daha ileri bir seviyeye taşınır.

Safha 3: Olgunluk (şirket büyümüş, sahiplik ve aile düzeni kritik hale geliyor)

9) Aile yönetişimi ve kurallar

Aile ile şirket arasındaki sınırlar netleştirilir. Aile anayasası, aile meclisi/konseyi gibi yapılarla ortaklık ilişkisi ve aile içi karar alanı tanımlanır.

10) Halefiyet ve sonraki neslin hazırlanması

Liderlik devrinin kuralları, kriterleri ve yetiştirme planı oluşturulur. Amaç “tek kişiye bağlılık” riskini azaltmak ve nesiller arası sürekliliği sağlamaktır.

Not: Bu adımların içeriği ve uygulama sırası şirketin ölçeğine, sektörüne ve ortaklık yapısına göre değişebilir. Birçok aile şirketinde aynı adım bazı dönemlerde kritik “eşik” olurken, bazı dönemlerde ikinci planda kalabilir. Bu konuda daha detaylı olarak yazdığım Kurumsallaşmanın Adımları (10 Adımda Rehber) yazısında, her safha için detaylar ve patronların en sık yaptığı hatalarla birlikte detaylı bir yol haritasını bulabilirsiniz.

Kurumsallaşma Hızlı Kontrol Listesi (10 madde)

Şirket büyüklüğüne göre üç seviyede sunuyorum: Minimum (her şirket için), Orta ölçek ve Büyük ölçek. Bu sorular size yol göstersin; kendi düzeninizi siz belirleyin.Rol–yetki netliği (kim neye karar verecek?)

- Rol–yetki netliği (kim neye karar verecek?)

- Minimum: 10–15 kritik rolün görev ve yetkisi yazılı.

- Orta: Birim bazlı görev tanımı + basit yetki limitleri.

- Büyük: Yetki matrisi + imza sirküleri + vekâlet düzeni.

- Toplantı düzeni (takvim + gündem + karar tutanağı)

- Minimum: Haftalık operasyon ve/veya aylık finans değerlendirme.

- Orta: Aylık “yönetim toplantısı” + karar/aksiyon takibi.

- Büyük: Yönetim kurulu takvimi + komite ritmi.

- Standart rapor seti (ilk başta tek sayfa bile olsa)

- Minimum: Dönemsel nakit, satış, tahsilat, stok/iş yükü.

- Orta: Bütçe/gerçekleşen tabloları + kârlılık + operasyon verimlilik sürekli takibi.

- Büyük: Yönetim kurulu dosyası (Board pack) disiplini.

- Süreçlerin asgari standardı

- Minimum: 3-5 kritik süreç (satın alma, satış, tahsilat, üretim/hizmet, İK).

- Orta: Süreç sahipliği/envanterler + kontrol noktaları.

- Büyük: Detaylı süreçler + iç denetim uyumu.

- Performans sistemi (ölçüm yoksa adalet yok)

- Minimum: Hedef takibi (ciro, brüt kâr, tahsilat günü, fire/kalite, teslimat).

- Orta: Birim hedefleri + KPI takibi.

- Büyük: Yetkinlik modelleri + 360/komite izleme gibi sistemler.

- İç kontrol (güveni sistemle destekleme)

- Minimum: Ödeme onayı, satın alma limiti, tek kişinin iki kritik adımı yapmaması.

- Orta: Yetki limit tablosu + aylık kontrol raporu.

- Büyük: İç denetim / risk fonksiyonu.

- Aile-şirket sınırı (hangi konu nerede konuşulmalı?)

- Minimum: Aile masasında konuşulacak 5 başlık yazılı (temettü, işe giriş, pay devri, kuşak geçişi, temsil).

- Orta: Aile toplantısı düzeni (3-12 ayda bir).

- Büyük: Aile meclisi + aile konseyi.

- Profesyonelleşme kriteri (kişi değil rol profesyonel)

- Minimum: GM/finans/satış gibi kritik rollerin beklentisi yazılı.

- Orta: Aile üyesi için “işe giriş ve yükselme” şartları.

- Büyük: Üst yönetim atama/ücret komitesi mantığı.

- Strateji ve sermaye kararları (temettü–yatırım–borç dengesi)

- Minimum: “Ne kadar büyüme istiyoruz, ne kadar risk alırız?” basit yazılı ilkeler.

- Orta: 12 aylık bütçe + 3 senaryo (dağıt / dağıtma / yatırım).

- Büyük: Sermaye tahsis politikası + kurul gözetimi.

- Güncelleme disiplini (kurumsallaşma proje değil süreçtir)

- Minimum: 6 ayda / yılda bir “sistem kontrol toplantısı”.

- Orta: Yıllık hedef yenileme + süreç revizyonu.

- Büyük: Kurumsal yönetim uyum raporu mantığı.

Not: “Yönetim kurulu” orta ölçek ve limited şirketlerde şart değildir. Yerine Danışma Kurulu / Strateji Kurulu gibi bağlayıcı olmayan yapılar düşünülebilir. Bu, hem yük bindirmez hem de dış göz sağlar. (Danışma kurulu (advisory board) ile yönetim kurulu (board of directors) farkı: biri bağlayıcı karar makamı, diğeri tavsiye ve dış akıl mekanizmasıdır.) İcra kurulu görevi yürüten yönetim kurulu kurmaktan daha prestijlidir.

“Karar Masası Şeması” (Aile Konseyi / Kurul / İcra)

Aşağıdaki şema, “kurum yoksa da” çalışsın diye ölçeğe göre iki alternatifle veriyorum:

A) Orta ölçek limited şirketler için (pratik ve yeterli)

- Aile Konseyi / Ortaklar Toplantısı (aile–mülkiyet kararları)

- Danışma Kurulu (opsiyonel) (strateji + kör nokta)

- İcra (genel müdür ve ekip) (günlük yönetim)

Karar örnekleri (6–8 madde)

- Temettü politikası / kâr dağıtımı → Aile Konseyi/Ortaklar

- Yeni ortak alma / pay devri ilkeleri → Aile Konseyi/Ortaklar

- Kredi limiti, büyük borçlanma, kefalet → Danışma Kurulu (görüş) + Ortaklar (onay)

- Yıllık bütçe ve hedefler → İcra (hazırlar) + Danışma Kurulu (görüş) + Ortaklar (onay)

- GM/üst düzey atama–azil → Ortaklar (nihai) + Danışma Kurulu (değerlendirme)

- 50.000 USD üstü yatırım/satın alma (eşiği siz belirlersiniz) → İcra (öneri) + Ortaklar (onay)

- Aile üyesinin şirkete girişi → Aile Konseyi (kural) + İcra (uygulama)

- Operasyonel kararlar (fiyat, kampanya, vardiya, müşteri yönetimi) → İcra

B) Daha büyük yapılarda (kurul varsa)

- Aile Meclisi (bilgilendirme–bağ kurma)

- Aile Konseyi (temsil–mülkiyet)

- Yönetim Kurulu (strateji–gözetim–risk)

- İcra (uygulama)

Sıkça Sorulan Sorular

Kurumsallaşmaya nereden başlamalıyız?

Başlangıç aile anayasası değil, günlük işin çalıştığı işletme sistemidir. Önce rol/yetki, toplantı/raporlama ve temel kontrol sistemi kurulmalı. Sonra şirket büyüklüğüne göre şirket yönetişimi; aile büyüklüğüne göre aile yönetişimi sadeleştirilerek eklenmeli. Şirket büyüdükçe yalnızca yönetim raporlaması değil, düzenli finansal raporlama da yönetimin temel karar araçlarından biri haline gelmelidir.

Kurumsallaşmanın ilk ve en önemli adımı nedir?

İlk adım rol ve yetki netliğidir. “Kim hangi kararı alıyor, kim kime raporluyor?” net değilse tek başına süreç, rapor, performans gibi bir yapı sürdürülemez.

Kurumsallaşma ile kurumsal yönetim aynı şey mi?

Türkiye’de çoğu kişi aynı anlamda kullanır. Ama pratikte farklıdır:

- Kurumsallaşma: işi kişiden sisteme bağlayan “genel şemsiye”.

- Kurumsal yönetim / şirket yönetişimi: tepe kararların gözetimi ve hesap verebilirlik düzeni (yönetim kurulu, şeffaflık, denetim). SPK ilkeleri bu çerçeveyi referanslar.

Finansal raporlama ile muhasebe aynı şey midir?

Hayır. Muhasebe, şirketin gerçekleşen işlemlerini kaydeder ve yasal yükümlülüklerin yerine getirilmesini sağlar. Finansal raporlama ise bu verileri, üst yönetimin ve yönetim kurulunun karar alabileceği anlamlı raporlara dönüştürür. Gelir tablosu, bilanço, nakit akışı, bütçe–gerçekleşen karşılaştırmaları ve kârlılık analizleri sayesinde şirketin gerçek mali durumu düzenli olarak görülebilir. Vergilerin hesaplanmış ve beyannamelerin verilmiş olması, tek başına yönetimin şirketin finansal durumuna hâkim olduğu anlamına gelmez.

Limited şirketlerde yönetim kurulu şart mı?

Hayır. Orta ölçek limited şirketlerde “yönetim kurulu” yerine çoğu zaman düzenli yönetim toplantısı + rapor seti + karar/aksiyon takibi yeterlidir. İhtiyaç varsa “Danışma Kurulu” (bağlayıcı olmayan dış akıl) iyi olur. Yönetim kurulu, şirket karmaşıklaştıkça değer katar; küçük ölçekte bürokrasiye dönüşebilir.

Aile anayasası nedir? İçinde ne olmalı?

Aile anayasası, ailenin şirketle ilişkisindeki oyunun kurallarının yazılı hale getirilmesidir. En az şu başlıklar olmalıdır: ailenin prensipleri/değerleri, temsil düzeni (aile meclisi/konseyi), şirkette çalışma kuralları, temettü yaklaşımı, pay devri ilkeleri, kuşak geçişi prensipleri, çatışma çözüm yolu.

Aile anayasası hukuken bağlayıcı mı?

Genelde tek başına yüksek yaptırım gücü beklenmemelidir; tek başına bir yaptırımı yoktur. Etkisi; kimlerin imzaladığına ve bazı hükümlerin pay sahipleri sözleşmesi / esas sözleşme gibi metinlere nasıl desteklendiğine göre artar. (Bu, hukuki danışmanlık değildir; çerçeve sağlayıcı bilgidir.)

Aile meclisi ile aile konseyi arasındaki fark nedir?

IFC’nin yaklaşımı bu konuda pratiktir:

- Aile meclisi (family assembly): geniş aileyi bilgilendirme ve bağ kurma platformu.

- Aile konseyi (family council): aile adına çalışan, daha dar ve işlevsel temsil mekanizması.

Profesyonel yönetici ne zaman alınmalı?

“Şirket büyüdü” diye değil; patronun kontrol kapasitesi aşıldığında alınmalı, hatta şirket içinden çıkarılmalıdır. Tipik işaretler: raporsuz yönetim, kararların kişiye bağlı kalması, patron yokken işin yavaşlaması, nakit–tahsilat–stok gibi alanlarda sürprizlerin artması. Profesyonelleşme, “aile dışı insan” değil rolün hedefi, ölçümü ve hesabı demektir.

Aile-şirket sınırı nasıl çizilir?

En pratik yöntem şudur: “Bu konu mülkiyet mi, yönetim mi?”

- Mülkiyet konuları (temettü, pay devri, kuşak geçişi, temsil): aile yönetişimi.

- Yönetim konuları (fiyat, müşteri, operasyon, personel yönetimi): icra.

- Strateji/sermaye: çoğu zaman iki tarafın kesişimidir; yazılı ilke ve süreç gerekir.

Aile şirketi nasıl kurulur?

Aile şirketi “kurayım” diye kurulmaz; her şey girişimcilikle başlar. İlk aşamada yapı genellikle patron şirketidir. Zamanla aile bireyleri işe dahil olur ve aile tepe kararlarda tam söz sahibi olmaya başladığında şirket aile şirketine dönüşmüş olur.

Kâr dağıtımı (temettü) kavgası nasıl önlenir?

Bir “yıl sonu tartışması” olmaktan çıkarın. Aile tarafında temettü prensibi, şirket tarafında bütçe ve nakit senaryosu yazılı olsun. Böylece konu “kim haklı?” değil “hangi ilkeye göre?” belli olur.

Kuşak çatışması nasıl yönetilir?

Çatışma çoğu zaman “kişilik”ten değil rol belirsizliğinden çıkar. Çözüm: görev tanımı + yetki sınırı + toplantı disiplini + karar usulü. Ayrıca kuşak geçişinde tek kişiye kilitlenmek yerine “aday havuzu + gelişim planı + kademeli devir” yaklaşımı daha güvenlidir.

Aile şirketleri neden 3. nesilde zorlanıyor?

Tek bir sebep yok. Bu zorlanma her nesilde gerçekleşebilir. Ama ortak örüntü şudur: büyüyen aile + büyüyen şirket, kuralsız kalınca rol–güç–mülkiyet çatışması doğar. İnternette “3. nesil kuralı” çok konuşulur; fakat bu anlatı çoğu zaman bağlamdan kopuk istatistiklerle abartılır. Konuyu doğru okumak, paniğe değil sisteme götürür.

Bu çerçeveyi daha derinleştirmek isteyenler için, konuyu üç ayrı kitapta (iş sistemi, şirket yönetişimi ve aile yönetişimi) detaylı ele aldım; ilgili kitaplar için Tunç Vidinli kimdir? sayfasına bakabilirsiniz.

Kurum kültürü ile kurumsallaşma arasındaki fark nedir?

Kurumsallaşma, şirketin kişilere bağımlı olmadan çalışmasını sağlayan yönetim sistemi, süreçler ve organizasyon yapısıyla ilgilidir. Kurum kültürü ise bu yapı içinde insanların nasıl düşündüğünü, karar aldığını ve birlikte çalıştığını belirleyen ortak davranış düzenidir. Güçlü bir yönetim sistemi sağlıklı bir kurum kültürünü destekler, sağlıklı bir kurum kültürü de kurumsallaşmanın kalıcı olmasına katkı sağlar. Konuyu daha ayrıntılı incelemek için Kurum Kültürü Nedir? Nasıl Oluşur, Ölçülür ve Güçlendirilir? yazımı okuyabilirsiniz.

Yöntem ve Çerçeve Notu

Bu yazıda paylaşılan çerçeveler, SPK Kurumsal Yönetim İlkeleri ve uluslararası literatürde kabul görmüş uygulamalara dayanmaktadır. İş sistemi (rol–süreç–raporlama), şirket yönetişimi (gözetim–icra dengesi) ve aile yönetişimi (aile meclisi/konseyi, aile anayasası, kuşak geçişi) katmanlarını tek bir bütün olarak ele aldım.

Not: Bu içerik hukuki danışmanlık değildir. Her şirketin ölçeği ve aile dinamiği farklıdır; uygulanacak mekanizmalar “aynı şablon” değil, doğru sırayla kurulan “doğru sistem” yaklaşımıyla belirlenmelidir.