Kurumsal yönetim ilkeleri, bir şirketin adil, şeffaf, hesap verebilir ve sürdürülebilir biçimde yönetilmesini amaçlayan temel yönetim prensipleridir. Bu ilkeler özellikle halka açık şirketlerde yatırımcı güveni, sermaye piyasası düzeni ve pay sahiplerinin haklarının korunması açısından kritik önemdedir. Kurumsal yönetim konusunda küresel otorite sayılabilecek bir yapı olan OECD, kurumsal yönetimi şirketin nasıl yönlendirildiği, pay sahipleri ve menfaat sahipleriyle ilişkilerinin nasıl kurulduğu ve güven, şeffaflık, hesap verebilirlik ortamının nasıl oluşturulduğu üzerinden açıklar.

Ancak konu sadece borsaya açık şirketlerle sınırlı değildir. Aile şirketlerinde kurumsal yönetim, aile ile şirketin birbirine karışmasını önleyen, yetki devrini düzenleyen, yönetim kurulunu gerçek bir karar organına dönüştüren ve şirketin kuşaklar boyunca devam edebilmesini sağlayan ana sistemlerden biridir. Bu yazıda özellikle aile şirketleri açısından kurumsal yönetim ilkelerinin ne anlama geldiğini ve bu ilkelerin şirketin sürdürülebilirliğine nasıl katkı sağladığını bulacaksınız.

Bu nedenle kurumsal yönetim ilkelerini yalnızca “hukuki bir zorunluluk” gibi okumak eksik olur. Kurumsal yönetim, halka açık şirketlerde sermaye piyasası güvenliğinin; aile şirketlerinde ise nesiller arası sürdürülebilirliğin temelidir.

Kurumsal yönetim ilkeleri nedir?

Kurumsal yönetim ilkeleri, şirketin sahipleri, yönetim kurulu, üst yönetimi, çalışanları, yatırımcıları, kreditörleri ve diğer menfaat sahipleri arasındaki ilişkileri düzenleyen yönetim çerçevesidir. Bu çerçeve, şirketin kimin tarafından, hangi yetkiyle, hangi bilgiye dayanarak ve hangi denetim mekanizmalarıyla yönetileceğini belirler.

Basit anlatımla kurumsal yönetim şu sorulara cevap verir:

- Şirketi kim, nasıl yönetiyor?

- Yönetim kurulu gerçekten karar alıyor mu?

- Pay sahipleri ve ortaklar eşit bilgiye ulaşabiliyor mu?

- Aile bireyleri ile profesyonel yöneticiler arasındaki sınırlar belli mi?

- Riskler, denetim, finansal raporlama ve çıkar çatışmaları nasıl yönetiliyor?

- Şirket sadece bugünkü patronun gücüyle mi ayakta duruyor, yoksa kuralları, organları ve sistemiyle mi ilerliyor?

Bu sorulara verilen cevaplar zayıfsa, şirket büyüse bile kurumsal olarak kırılgan kalır. Bu cevaplar güçlü ise şirket sadece kişilere değil, sisteme dayanarak yönetilmeye başlar.

Kurumsal yönetimin 4 temel ilkesi gerçekten var mı?

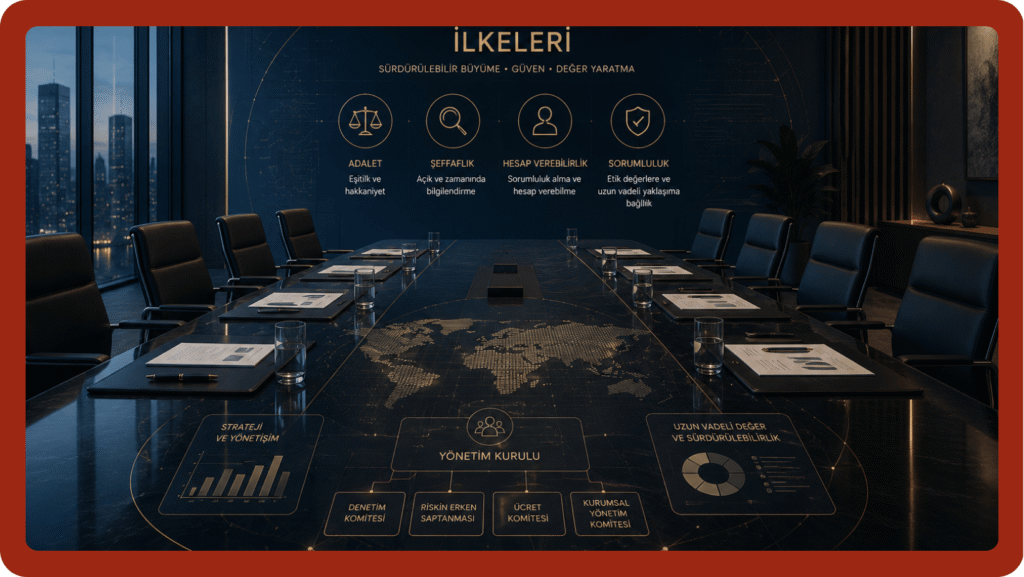

Kurumsal yönetim anlatılırken çoğu kaynakta dört temel ilke öne çıkar: adalet, şeffaflık, hesap verebilirlik ve sorumluluk. Bu dörtlü, kurumsal yönetimin ilkeleri dendiğinde ezbere telaffuz edilir. Fakat şöyle bir durum var ki, G20/OECD Kurumsal Yönetim İlkeleri konuyu resmî olarak “4 temel ilke” şeklinde sınıflandırmaz. OECD’nin ilkeleri altı ana bölümden oluşur ve daha geniş bir kurumsal yönetim çerçevesi kurar.

SPK tarafında da “4 temel ilke” ifadesi aynı şekilde mutlak bir resmî taksonomi olarak kullanılmaz. SPK Kurumsal Yönetim İlkeleri dört ana bölüm altında düzenlenir: pay sahipleri, kamuyu aydınlatma ve şeffaflık, menfaat sahipleri ve yönetim kurulu. SPK ve EBRD iş birliğiyle hazırlanan açıklama notunda II-17.1 sayılı Tebliğ kapsamındaki kurumsal yönetim ilkelerinin dört bölüm altında toplanan 97 ilkeden oluştuğu, bunların 24’ünün zorunlu olduğu, diğerlerinde ise “uy ya da açıkla” prensibinin geçerli olduğu belirtilir.

Bu nedenle en doğru ifade şudur: Adalet, şeffaflık, hesap verebilirlik ve sorumluluk kurumsal yönetimi açıklamak için kullanılan yaygın ve öğretici bir özet çerçevedir; fakat OECD ve SPK metinleri konuyu bundan daha geniş, teknik ve detaylı başlıklar altında ele alır.

| Yaygın ilke | Ne anlama gelir? | Şirketlerde karşılığı |

|---|---|---|

| Adalet | Pay sahiplerine ve menfaat sahiplerine hakkaniyetli davranılması | Azınlık ortakların korunması, aile bireyleri arasında eşit işlem, çıkar çatışmasının önlenmesi |

| Şeffaflık | Şirketin önemli bilgileri zamanında ve doğru açıklaması | Finansal raporlama, faaliyet raporu, yönetim kurulu kararlarının izlenebilirliği |

| Hesap verebilirlik | Karar alanların kararlarının sonucunu üstlenmesi | Yönetim kurulunun, CEO’nun ve aile üyelerinin görev sınırlarının belirlenmesi |

| Sorumluluk | Şirketin hukuka, etik ilkelere ve uzun vadeli menfaatlere uygun yönetilmesi | Risk yönetimi, sürdürülebilirlik, çalışanlar, tedarikçiler ve toplumla ilişki |

Burada konu, bu değerlerin şirketin yönetim organlarına, karar süreçlerine, iç kontrole, raporlamaya, aile ilişkilerine ve profesyonel yönetime nasıl yerleştiğidir.

G20/OECD Kurumsal Yönetim İlkeleri ne söyler?

G20/OECD Kurumsal Yönetim İlkeleri, dünyada kurumsal yönetim alanındaki en önemli referans metinlerden biridir. Bu ilkeler, ülkelerin kurumsal yönetim çerçevelerini değerlendirmesine ve geliştirmesine yardımcı olmak için hazırlanmıştır. Amaç; ekonomik verimliliği, sürdürülebilir büyümeyi ve finansal istikrarı destekleyen bir kurumsal yönetim altyapısı oluşturmaktır.

G20/OECD Kurumsal Yönetim İlkeleri altı ana bölümden oluşur:

- Etkili bir kurumsal yönetim çerçevesinin temeli

- Pay sahiplerinin hakları, eşit muamele ve temel sahiplik fonksiyonları

- Kurumsal yatırımcılar, sermaye piyasaları ve aracılar

- Kamuyu aydınlatma ve şeffaflık

- Yönetim kurulunun sorumlulukları

- Sürdürülebilirlik ve dayanıklılık

Bu yapı bize önemli bir şey gösterir. Kurumsal yönetim yalnızca yönetim kurulunun yapısı değildir. Sadece finansal raporlama da değildir. Sadece etik kod da değildir. Kurumsal yönetim, şirketin sahiplik yapısı, piyasa ile ilişkisi, bilgi açıklama düzeni, yönetim kurulu kalitesi, yatırımcı ilişkileri, risk yönetimi ve sürdürülebilirliği birlikte ele alan bir sistemdir. Bu sistemin eksik görülmesinin neticelerini bizler sahada sürekli gözlemliyoruz.

G20/OECD ilkeleri doğrudan her ülkede kanun gibi uygulanmaz. Bu ilkeler daha çok uluslararası referans çerçeve niteliğindedir. Ülkeler kendi hukuk sistemlerine, borsa kurallarına, sermaye piyasası mevzuatına ve düzenleyici kurum yapılarına göre bu ilkeleri hayata geçirir. OECD Corporate Governance Factbook 2025 de 52 farklı yargı alanındaki kurumsal yönetim çerçevelerini karşılaştırarak bu ilkelerin ülkelerde nasıl uygulandığını izler.

Dolayısıyla dünyada kurumsal yönetim ilkeleri tamamen tek tip değildir. Fakat temel mantık büyük ölçüde ortaktır:

- Şirketi keyfîlikten uzaklaştırmak

- Pay sahiplerini korumak

- Bilgiyi şeffaflaştırmak, yönetim kurulunu güçlendirmek

- Uzun vadeli değeri korumak.

Türkiye’de kurumsal yönetim ilkeleri nasıl düzenlenir?

Türkiye’de kurumsal yönetim ilkelerinin ana düzenleyici merkezi Sermaye Piyasası Kurulu’dur. SPK’nın Kurumsal Yönetim Tebliği II-17.1 ve Kurumsal Yönetim İlkeleri, özellikle payları borsada işlem gören şirketler açısından temel çerçeveyi oluşturur. SPK’nın kurumsal yönetim sayfasında tebliğ, ilkeler, raporlama, uyum raporu formatları ve kurumsal yönetim uygulamaları ayrı başlıklar halinde yer alır.

SPK sisteminde kurumsal yönetim ilkeleri dört ana bölümde ele alınır:

- Pay sahipleri

- Kamuyu aydınlatma ve şeffaflık

- Menfaat sahipleri

- Yönetim kurulu

Bu başlıkların her biri şirketin farklı bir zayıf noktasını düzenler. Pay sahipleri bölümü ortakların haklarını ve bilgiye erişimini korur. Kamuyu aydınlatma ve şeffaflık bölümü şirketin piyasaya doğru ve zamanında bilgi vermesini amaçlar. Menfaat sahipleri bölümü çalışanlar, müşteriler, tedarikçiler ve diğer paydaşlarla ilişkileri kapsar. Yönetim kurulu bölümü ise şirketin en üst karar organının nasıl çalışması gerektiğini belirler.

Türkiye’de önemli ayrım şudur: Bazı kurumsal yönetim ilkeleri zorunludur; bazıları ise “uy ya da açıkla” yaklaşımına tabidir. Şirket zorunlu olmayan bir ilkeye uymuyorsa, neden uymadığını açıklamak zorundadır. Bu yaklaşım, şirketlere belli bir esneklik tanırken, aynı zamanda yatırımcıya ve kamuya bilgi verme sorumluluğu yükler. SPK’nın kurumsal yönetim izleme raporlarında da zorunlu olmayan ilkeler için Kurumsal Yönetim Uyum Raporu formatının kullanıldığı ve raporlamanın dört bölüm üzerinden izlendiği görülür.

Türkiye’de kurumsal yönetim ilkeleri denetlenir mi?

Türkiye’de halka açık şirketler açısından kurumsal yönetim ilkeleri sadece tavsiyelerden ibaret değildir. SPK’nın düzenleyici ve gözetleyici rolü vardır. Borsa İstanbul’da işlem gören şirketler, ilgili düzenlemelere göre kurumsal yönetim uyumlarını raporlar. Zorunlu ilkeler bakımından uyum yükümlülüğü vardır; zorunlu olmayan ilkelerde ise uyulmayan konuların açıklanması gerekir.

Bu yapı, kurumsal yönetimi Türkiye’de iki katmanlı hale getirir. Birinci katman zorunlu düzenlemelerdir. İkinci katman ise “uy ya da açıkla” modelidir. Bu ikinci katmanda şirketin her ilkeye uyması beklenmeyebilir; ancak uymadığı noktayı gerekçelendirmesi beklenir.

Borsa İstanbul Kurumsal Yönetim Endeksi, kurumsal yönetim ilkelerine uyumu belirli bir seviyenin üzerinde olan şirketleri gösteren özel bir BIST endeksidir. Bu endeks, Türkiye’de kurumsal yönetim uygulamalarının yalnızca teorik bir konu olmadığını; piyasada ölçülen, izlenen ve derecelendirilen bir alan olduğunu gösterir.

Dünyada kurumsal yönetim ilkeleri nasıl uygulanır?

Dünyada kurumsal yönetim ilkeleri aynı değerler etrafında şekillenir; fakat uygulama biçimi ülkeden ülkeye değişir. Bazı ülkelerde kurumsal yönetim kodları “uy ya da açıkla” yaklaşımıyla çalışır. Bazılarında borsa kote olmanın kuralları daha belirleyicidir. Bazılarında ise şirketler hukuku, sermaye piyasası düzenlemeleri, pay sahipliği hakları ve bağımsız denetim sistemi birlikte etki eder.

İngiltere: “Comply or explain” geleneği

İngiltere, kurumsal yönetim alanında “comply or explain” yaklaşımının en bilinen örneklerinden biridir. UK Corporate Governance Code beş ana bölümden oluşur:

- Yönetim kurulu liderliği ve şirket amacı

- Sorumlulukların bölünmesi

- Kurul kompozisyonu halefiyet ve değerlendirme

- Denetim-risk-iç kontrol

- Ücretlendirme

Kod “comply or explain” esasına göre çalışır.

Bu yaklaşımın özü şudur: Şirket kodda yer alan ilkelere uyar; uymuyorsa neden farklı davrandığını açıklar. Yani sistem körü körüne şekil şartı üretmek istemez. Fakat şirketten ciddi, ikna edici ve şeffaf açıklama bekler.

ABD: Borsa kuralları ve düzenleyici yükümlülükler

ABD’de kurumsal yönetim yapısı daha parçalıdır. Federal menkul kıymet düzenlemeleri, eyalet şirketler hukuku, SEC açıklama yükümlülükleri ve borsaya kote olabilme kuralları birlikte çalışır. Nasdaq 5600 serisi kuralları, borsaya kote şirketler için yönetim kurulu, denetim komitesi, bağımsız üyeler, ücretlendirme gözetimi, aday gösterme süreci, etik kod, pay sahibi toplantıları, ilişkili taraf işlemleri ve pay sahibi onayları gibi alanlarda niteliksel kurallar koyar.

Bu nedenle ABD modeli, İngiltere’deki esnek kod geleneğinden farklı görünür. Daha fazla kural, daha fazla açıklama yükümlülüğü ve borsa standardı devreye girer.

Avrupa Birliği: Pay sahipliği hakları ve uzun vadeli katılım

Avrupa Birliği’nde kurumsal yönetim şirketler hukuku, pay sahipliği hakları, finansal raporlama, sürdürülebilirlik ve kamuyu aydınlatma düzenlemeleriyle birlikte gelişir. Avrupa Komisyonu, AB şirketler hukuku kurallarının şirket yönetimi, yönetim kurulu, pay sahipleri ve diğer menfaat sahipleri arasındaki ilişkilere odaklandığını belirtir. Pay Sahipliği Hakları Direktifi de halka açık şirketlerde pay sahiplerinin bazı haklarını düzenler ve 2017/828 sayılı değişiklikle uzun vadeli pay sahibi katılımını teşvik etmeyi amaçlar.

Bu örnekler bize şunu gösterir: Kurumsal yönetimin dili küreseldir; fakat uygulama mekanizması yereldir. OECD ortak çerçeveyi verir. Ülkeler bunu kendi hukuk, piyasa ve kurum düzenleri içinde uygular.

Kurumsal yönetim ilkeleri hangi şirketlerde daha yoğun uygulanır?

Kurumsal yönetim ilkeleri en yoğun biçimde halka açık şirketlerde uygulanır. Bunun nedeni açıktır: Halka açık şirketlerde çok sayıda pay sahibi vardır, yatırımcıların korunması gerekir, piyasaya doğru bilgi verilmesi beklenir ve yönetim kararları sadece dar bir ortak çevresini değil geniş bir yatırımcı kitlesini etkiler.

Bunun yanında bankalar, sigorta şirketleri, finansal kuruluşlar, büyük holdingler, kurumsal yatırım alan şirketler ve uluslararası finansmana erişmek isteyen işletmelerde de kurumsal yönetim daha yüksek standartlarla gündeme gelir. Dünya Bankası da kurumsal yönetimin halka açık şirketlerde sermaye piyasasının gelişimi ve yatırımcı koruması üzerinde doğrudan etkisi olduğunu; finansal kuruluşlarda ise bankacılık sistemi, emeklilik fonları ve sigorta şirketlerinin sürdürülebilirliği açısından kritik olduğunu belirtir.

Aile şirketlerinde ise durum farklıdır. Halka açık olmayan aile şirketleri SPK ilkelerine doğrudan tabi olmayabilir. Fakat bu ilkeler iyi yönetim standardı olarak kullanılabilir, hatta kullanılmalıdır. Aile şirketlerinde en büyük riskin kararların kişiselleşmesi, aile ilişkilerinin şirket kararlarını bozması, yetkinin devredilememesi ve yeni kuşağın yönetime hazırlıksız girmesi olduğunu gözlemliyoruz.

Bu yüzden aile şirketlerinde kurumsal yönetim, “borsaya açık şirket gibi davranmak” gibi düşünülmemeli. Aile şirketlerinde kurumsal yönetim, şirketin aile bağlarını zedelemeden ve şirketi aile içi gerilimlere teslim etmeden yönetilmesi olarak görülmeli. Bizler bu yaklaşım ile aile şirketlerinin huzur içinde yaşamalarını sağlamayı öncelikli hedefimiz olarak görüyoruz.

Aile şirketlerinde kurumsal yönetim çoğu zaman yalnızca hukuki bir uyum meselesi değil; şirketin yönetim sistemini, karar mekanizmasını, rol dağılımını ve kuşak geçişini yeniden yapılandırma sürecidir. Bu süreç, çoğu zaman daha geniş bir kurumsallaşma danışmanlığı yaklaşımıyla birlikte ele alınır.

Aile şirketlerinde kurumsal yönetim ilkeleri ne anlama gelir?

Aile şirketlerinde kurumsal yönetim, bir takım temel meseleleri çözer.

Birincisi, aile ile şirketin sınırını belirler. Aile olmak başka bir şeydir; ortak olmak başka bir şeydir; yönetici olmak daha başka bir şeydir. Bu roller birbirine karıştığında şirketin karar kalitesi düşer. Aile üyelerinin kişisel harcamaları ile şirket bütçesinin birbirine karışması da bu sınır bulanıklığının en tipik sonuçlarından biridir.

İkincisi, yönetim kurulunu gerçek bir karar organına dönüştürür. Ne yazık ki birçok aile şirketinde yönetim kurulu kâğıt üzerinde vardır; gerçek kararlar patronun odasında, aile yemeğinde veya gayriresmî konuşmalarda alınır. Bu yapı büyüyen şirketlerde sürdürülebilir değildir. Kurumsal yönetim, stratejik kararların düzenli gündem, kayıt, takip ve denetim içinde alınmasını sağlar.

Üçüncüsü, yetki ve sorumluluğu tanımlar. Kim hangi kararı alacak, kim hangi kararı onaylayacak, kim kime rapor verecek, aile bireyleri hangi koşullarda şirkette görev alacak, profesyonel yöneticilerin alanı nereye kadar uzanacak? Bu sorular cevaplanmadan ve süreçler kurulmadan kurumsal yönetim kurulmuş sayılmaz.

Dördüncüsü, kuşak geçişini yönetilebilir hale getirir. Kurucu kuşaktan ikinci veya üçüncü kuşağa geçiş, sadece hisselerin devri değildir. Asıl mesele karar kültürünün, liderlik anlayışının, denetim düzeninin ve aile değerlerinin yeni kuşaklara taşınabilecek bir sisteme dönüşmesidir.

Beşincisi, aile içi çatışmaların şirket yönetimini bozmasını engeller. Aile şirketlerinde anlaşmazlıklar tamamen ortadan kalkmaz; önemli olan bu anlaşmazlıkların nerede, nasıl ve hangi kurallarla ele alınacağını belirlemektir. Aile Konseyi gibi yapılar, aile içi meselelerin yönetim kurulu toplantılarına veya günlük iş kararlarına taşınmadan konuşulabileceği daha sağlıklı bir zemin oluşturur. Aile Anayasası ise ailenin değerlerini, ortaklık anlayışını, iş yapış kurallarını ve karar alma prensiplerini yazılı hale getirerek belirsizlikleri azaltır.

Son olarak, kurumsal yönetim aile şirketinin profesyonelleşmesini ve dışarıdaki itibarını güçlendirir. Kararların kişisel tercihlere değil, tanımlı kurallara ve düzenli raporlamaya dayanması; nitelikli yöneticilerin şirkete katılmasını ve şirkette kalmasını kolaylaştırır. Aynı şekilde şeffaf ve hesap verebilir bir yönetim düzeni, bankalar ve yatırımcılar nezdinde şirketin güvenilirliğini artırır.

Bir patron şirketini nasıl daha şeffaf ve güvenilir yönetir?

Aile şirketlerinde şeffaflık, patronun her bilgiyi herkese açması demek değildir; doğru bilginin, doğru kişiye, doğru zamanda ve düzenli biçimde ulaşması demektir. Finansal raporların düzenli hazırlanması, aile harcamaları ile şirket bütçesinin ayrılması, yönetim kurulu kararlarının kayıt altına alınması ve kritik kararların kişisel kanaatlerle değil verilerle alınması şirketin güvenilirliğini artırır. Böyle bir düzen hem aile içinde adalet duygusunu güçlendirir hem de profesyonel yöneticiler, bankalar ve yatırımcılar nezdinde şirketi daha itibarlı hale getirir. Ayrıca patronun daha güven veren, daha saygın ve liderlik etkisi daha yüksek bir yönetici profiline dönüşmesini sağlar.

Aile şirketlerinde kurumsal yönetim ilkeleri nasıl uygulanır?

Aile şirketlerinde kurumsal yönetim ilkelerini doğrudan mevzuat diliyle anlatmak pek pratik değildir. Bu ilkeleri şirket sahibinin, aile üyelerinin ve profesyonel yöneticilerin günlük yönetim dünyasına uyarlamak gerekir.

| Kurumsal yönetim alanı | Halka açık şirkette karşılığı | Aile şirketinde karşılığı |

|---|---|---|

| Pay sahipleri | Ortakların bilgi ve oy hakları | Aile ortaklarının hak, beklenti ve temettü düzeni |

| Şeffaflık | Kamuyu aydınlatma ve raporlama | Aileye, ortaklara ve yönetime düzenli, doğru finansal raporlama |

| Menfaat sahipleri | Çalışan, müşteri, tedarikçi, toplum ilişkileri | Şirketin aile dışındaki profesyoneller ve paydaşlarla güven ilişkisi kurması |

| Yönetim kurulu | Bağımsızlık, komiteler, denetim, risk | Aile üyeleri, profesyoneller ve bağımsız bakışın dengeli karar organı |

| Sürdürülebilirlik | Uzun vadeli değer, risk ve dayanıklılık | Kuşak geçişi, halefiyet ve kurumsal hafıza |

Bu çeviri doğru anlaşıldığında kurumsal yönetim, aile şirketinin kurucusunu devre dışı bırakmaz; tam tersine onun emeğini, itibarını ve kurduğu yapıyı kişilere bağımlılıktan kurtarır.

Kurumsal yönetim ilkeleri doğru anlaşıldığında mesele sadece teorik ilkeleri bilmek değil; bu ilkeleri şirketin günlük yönetim sistemine adım adım yerleştirebilmektir. Bu geçişin pratik tarafını daha detaylı görmek isteyenler için kurumsallaşmanın adımları rehberi de faydalı olacaktır.

Şirketlerde örnek kurumsal yönetim uygulamaları nelerdir?

Kurumsal yönetim ilkeleri ancak günlük yönetim rutini haline geldiğinde anlam kazanır. Aile şirketlerinde sahada en sık görülen ihtiyaç, bu ilkelerin yalnızca metinlerde kalmaması; toplantı düzenine, karar takibine, raporlamaya, yetki devrine ve aile üyelerinin şirketteki rollerine gerçekten yansımasıdır. Bu yüzden aşağıdaki örnek uygulamalar size, soyut kurumsal yönetim ilkelerinin şirketin günlük hayatında nasıl karşılık bulacağını göstersin.

- Yönetim kurulu düzenli toplanır ve gerçekten karar alır.

- Gündem, karar, sorumluluk ve takip sistemi yazılıdır.

- Aile üyelerinin şirkette çalışma koşulları önceden belirlenmiştir.

- Profesyonel yöneticilerin yetki alanı korunur.

- Finansal raporlar düzenli, anlaşılır ve karşılaştırılabilir hazırlanır.

- İç kontrol, risk yönetimi ve bağımsız denetim ciddiye alınır.

- İlişkili taraf işlemleri şeffaf biçimde ele alınır.

- Yeni kuşağın şirkete girişi, eğitimi ve rol alması kurala bağlanır.

- Aile Konseyi, aile içi meselelerin şirket yönetiminden ayrı konuşulacağı düzenli bir yapı olarak çalışır.

- Yönetim kurulu kararları toplantıdan sonra takip edilir; alınan kararların kim tarafından, hangi tarihe kadar uygulanacağı bellidir.

- Kurucu, aile üyeleri ve profesyonel yöneticiler aynı karar sisteminin içinde hareket eder; kişisel güç alanları kurumsal düzenin önüne geçmez.

- Aile anayasası yalnızca yazılı bir metin olarak kalmaz; aile değerleri, ortaklık düzeni, yönetim ilkeleri ve kuşak geçişi için uygulanan işlevsel bir rehbere dönüşür.

Kurumsal yönetimin gerçek değeri, bu uygulamaların şirketi kişisel karar alışkanlıklarından kurumsal karar sistemine taşımasıyla ortaya çıkar.

Kurumsal yönetimde sık yapılan hatalar

Kurumsal yönetimde en sık yapılan hata, konuyu sadece kâğıt üzerinde bırakmaktır. Şirket ana sözleşmesi, organizasyon şeması veya yönetim kurulu listesi hazırlanması doğru adımlardır; fakat bunlar karar kültürünü değiştirmiyorsa, şirket hâlâ eski alışkanlıklarla yönetiliyordur ama kurumsal yönetim varmış gibi görünür.

İkinci hata, kurumsal yönetimi yalnızca halka açık şirketlere ait sanmaktır. Oysa aile şirketlerinde kurumsal yönetim çoğu zaman daha erken dönemde ortaya çıkan ihtiyaçtır. Herkes bunu girişimciliği hantallaştıran bir uygulama sanır; fakat işin başından sıkı tutulmayan bu ilkeler, şirket büyüdükçe patronun ayağına dolanmaya başlar. Biz bunun ceremesini çeken pek çok patrona hizmet vermekteyiz. Aile ilişkileri, miras beklentileri, kardeşler arası denge, kuzen kuşağı, damat-gelin etkisi, kurucu otoritesi ve profesyonel yönetici sınırları zaman geçtikçe şirketi doğrudan etkiler. Bunların çoğu, baştan sıkı tutulmayan kurumsal yönetim düzeninin gecikmiş sonuçlarıdır.

Üçüncü hata, yönetim kurulunu sembolik tutmaktır. Yönetim kurulu sadece imza organıysa, strateji, finansal sonuçlar, konuşulmuyor, riskler takip edilmiyorsa ve alınan kararların uygulaması izlenmiyor, üst yönetim denetlenmiyorsa, orada kurumsal yönetimden söz etmek zordur.

Bu konuda sahada sık gördüğümüz başka bir sorun da yönetim kurulunun icra kurulu gibi çalışmasıdır. Yani yönetim kurulu, şirketin uzun vadeli yönünü belirleyen ve icrayı denetleyen üst organ olmak yerine, günlük operasyon kararlarının konuşulduğu bir toplantıya dönüşmüştür. İnanılması güç gelebilir; fakat bunu çok büyük şirketlerde dahi görmek mümkündür. Bu durum yönetim kurulu makamını zayıflatır, işlevsizleştirir ve şirketin stratejik denetim kapasitesini azaltır.

Dördüncü hata, bağımsız bakıştan kaçmaktır. Aile şirketlerinde dışarıdan gelen profesyonel, bağımsız üye veya nitelikli danışman bazen tehdit gibi algılanır. Oysa bağımsız bakış, aileyi devre dışı bırakmak için değil, şirketin karar kalitesini yükseltmek için gerekir. Büyük şirketlerin imkânı olduğu halde bu bakışı yönetim sistemine katmaması ciddi bir zaafiyet alanıdır. Aynı aile, aynı yönetici grubu ve aynı bakış açısı içinde alınan kararlar zamanla çeşitliliğini kaybeder; şirket kendi kör noktalarını göremez hale gelir.

Beşinci hata, aile anayasasını sadece kurallar manzumesi, ya da aile büyüğünün aileden beklentileri gibi hazırlamaktır. Aile anayasası, aile şirketinin yönetim felsefesini, ortaklık düzenini, aile üyelerinin rollerini, kuşak geçişini ve karar alma prensiplerini somutlaştırmalıdır. Sadece güzel cümlelerden oluşan ya da tek bir kişinin bakış açısını taşıyan bir metin, şirketin gerçek sorunlarını çözmez.

Kurumsal yönetim ilkeleri neden aile şirketleri için kritiktir?

Aile şirketlerinin en büyük avantajı güven, hız, sadakat ve uzun vadeli bakış olabilir. Fakat aynı özellikler doğru yönetilmezse ya şartlar değişip şirket büyüdükçe yeni ihtiyaçlara göre revize edilmezse zayıflığa dönüşür. Aile içi güven, yazılı sistemin yerine geçerse sorun çıkar. Hızlı karar alma, denetimsiz karar alma haline gelirse risk büyür. Sadakat, liyakatin önüne geçerse profesyonel kadrolar zayıflar. Uzun vadeli bakış, kurucunun kişisel sezgisine sıkışırsa yeni kuşak hazırlıksız kalır.

Kurumsal yönetim bu nedenle aile şirketlerinde “soğuk bir kurallar bütünü” değildir. Aile bağlarını korumak için de gereklidir. Çünkü kuralsızlık kısa vadede esneklik gibi görünür ama uzun vadede kırgınlık, adaletsizlik duygusu, belirsizlik ve güç mücadelesi yaratır.

İyi kurumsal yönetim şirketi aileye, aileyi de şirkete karşı daha sağlıklı hale getirir.

Sonuç: Kurumsal yönetim, şirketi kişilere bağımlılıktan sisteme taşır

Kurumsal yönetim ilkeleri dünyada tamamen tek bir kanun olarak standardize edilmiş değildir. Fakat OECD, SPK, İngiltere, ABD ve Avrupa Birliği örnekleri gösteriyor ki ana fikir büyük ölçüde ortaktır: şirketler daha adil, daha şeffaf, daha hesap verebilir, daha denetlenebilir ve daha sürdürülebilir yönetilmelidir.

Türkiye’de bu alanın tepe düzenleyici merkezi SPK’dır. Halka açık şirketlerde bazı ilkeler zorunludur; bazıları “uy ya da açıkla” mantığıyla çalışır. Borsa İstanbul Kurumsal Yönetim Endeksi ve SPK tarafından yetkilendirilmiş derecelendirme kuruluşları da bu yapının piyasa tarafındaki önemli parçalarıdır.

Aile şirketlerinde ise kurumsal yönetim başka bir anlama kavuşur. Burada olay, sadece mevzuata uymak değil, şirketi kurucunun kişisel gücünden çıkarıp yönetim kuruluna ve profesyonellere, raporlamaya, yetki devrine, iç kontrole, aile anayasasına ve kuşaklar arası sürdürülebilirliğe dayanan bir sisteme taşımaktır.

Bir şirket büyüdükçe sadece satış, üretim ve finansmanla ayakta kalmaz. Büyüyen şirket, büyüyen bir yönetim mimarisi ister. Kurumsal yönetim ilkeleri bu mimarinin temel kolonlarıdır.

Sık Sorulan Sorular

Kurumsal yönetim anlayışı nedir?

Kurumsal yönetim anlayışı, şirketin kişisel alışkanlıklarla değil; adalet, şeffaflık, hesap verebilirlik, sorumluluk, denetim ve sürdürülebilirlik ilkeleriyle yönetilmesidir. Bu anlayışta kararlar tek kişinin kanaatine değil, tanımlı organlara, düzenli raporlamaya, yazılı süreçlere ve açık sorumluluk dağılımına dayanır. Aile şirketlerinde kurumsal yönetim anlayışı, aile bağlarını korurken şirketi daha profesyonel, daha güvenilir ve kuşaklar boyunca devam edebilir hale getirmeyi amaçlar.

Kurumsal yönetim ilkeleri nelerdir?

Kurumsal yönetim ilkeleri genellikle adalet, şeffaflık, hesap verebilirlik ve sorumluluk değerleriyle açıklanır. Ancak OECD ve SPK metinleri bu konuyu daha geniş başlıklar altında düzenler. SPK’da pay sahipleri, kamuyu aydınlatma ve şeffaflık, menfaat sahipleri ve yönetim kurulu başlıkları öne çıkar.

Kurumsal yönetimin evrensel 4 temel ilkesi nedir?

Yaygın anlatımda kurumsal yönetimin 4 temel ilkesi adalet, şeffaflık, hesap verebilirlik ve sorumluluktur. Fakat bu dörtlü, OECD’nin veya SPK’nın bütün kurumsal yönetim sistemini resmî olarak sadece dört maddeye indirdiği anlamına gelmez. Daha çok öğretici ve özetleyici bir çerçevedir.

Kurumsallaşma nedir?

Kurumsallaşma, şirketin kişilere bağımlı olmadan işleyen bir yapıya kavuşmasıdır. Süreçlerin, görevlerin, yetkilerin, raporlamanın, toplantı düzeninin ve karar alma mekanizmalarının tanımlı hale gelmesini ifade eder.

Kurumsal yönetim sistemi nedir?

Kurumsal yönetim sistemi; yönetim kurulu, komiteler, iç kontrol, bağımsız denetim, risk yönetimi, raporlama, pay sahipliği ilişkileri, aile anayasası ve profesyonel yönetim süreçlerinin birlikte çalıştığı yapıdır.

Kurumsallaşma ile kurumsal yönetim arasındaki fark nedir?

Kurumsallaşma, şirketin genel sistemleşme sürecidir. Kurumsal yönetim ise bu sistemleşmenin yönetim kurulu, karar alma, denetim, hesap verebilirlik ve ortaklık ilişkileri tarafıdır. Kısacası kurumsal yönetim, kurumsallaşmanın yönetim mimarisidir.

SPK Kurumsal Yönetim İlkeleri kimler için geçerlidir?

SPK Kurumsal Yönetim İlkeleri özellikle sermaye piyasası mevzuatına tabi olan ve payları borsada işlem gören şirketler için önemlidir. Halka açık olmayan aile şirketleri bu ilkelere çoğu durumda doğrudan tabi olmasa da, bu ilkeleri iyi yönetim standardı olarak kullanabilir. Sonuç olarak “Kurumsal Yönetim İlkeleri” tüm şirketler için önemlidir.

Kurumsal yönetim ilkeleri aile şirketlerinde neden önemlidir?

Aile şirketlerinde kurumsal yönetim, aile ile şirket arasındaki sınırı belirler. Ortaklık, yöneticilik, aile üyeliği ve miras beklentileri birbirine karıştığında şirket zarar görür. Kurumsal yönetim bu alanları düzenleyerek şirketin kuşaklar boyunca devam etmesine yardımcı olur.

Kurumsal yönetim ilkelerine uyulmamasının yaptırımı var mıdır?

Halka açık şirketlerde bazı kurumsal yönetim ilkeleri zorunludur ve bunlara uyulmaması düzenleyici sonuçlar doğurabilir. Zorunlu olmayan ilkelerde ise şirketin “uy ya da açıkla” mantığıyla açıklama yapması beklenir. Halka açık olmayan aile şirketlerinde ise yaptırım çoğu zaman hukuki değil, yönetseldir: belirsizlik, çatışma, güvensizlik, yetki karmaşası ve kuşak geçişi riski.

Kurumsal yönetim ve finansal yönetim ilişkisi nedir?

Kurumsal yönetim, finansal kararların hangi yetkiyle, hangi denetimle ve hangi hesap verebilirlik düzeniyle alındığını belirler. Bir aile şirketinde finansal raporlar düzenli değilse, şirket kasası ile aile harcamaları ayrılmamışsa ve yatırım kararları yönetim kurulunda değerlendirilmeden alınıyorsa, kurumsal yönetim zayıftır. Bu nedenle kurumsal yönetim yalnızca etik veya hukuki bir konu değil, aynı zamanda finansal dayanıklılık meselesidir.

Kurumsal yönetim ilkeleri zorunlu mudur, tavsiye midir?

Bu durum şirketin türüne göre değişir. Halka açık şirketlerde bazı kurumsal yönetim ilkeleri zorunludur; bazıları ise “uy ya da açıkla” yaklaşımıyla uygulanır. Halka açık olmayan aile şirketlerinde ise bu ilkeler çoğu zaman doğrudan yasal zorunluluk değildir. Ancak aile şirketleri için güçlü bir yönetim standardı, denetim aracı ve sürdürülebilirlik rehberi olarak görülmelidir.

Yönetim kurulu kararlarından kim sorumludur?

Yönetim kurulu, şirketin ana karar organıdır ve aldığı kararların gerekçesinden, sonucundan ve takibinden sorumludur. İcra bu kararları uygular; ortaklar ise yönetim kurulunu seçer ve denetler. Kurumsal yönetim, bu üç alanın birbirine karışmasını önler.